數位時代,資訊爆炸,過去散戶難以獲得的消息,現在唾手可得。而投資人藉由這些資訊,產生「感覺」,進而形成投資決策,進行投資。

殊不知,資訊如流,有些高階、有些入門;有些極端有效率[1]在「效率理論市場 Efficient Market Theory EMT」,太有效率的資訊,其實不會給投資人帶來優勢,因為這些訊息早就反應在股價內!,有些卻珍貴而稀少,如果沒有分門別類,可能你誤用資訊而不自知。當資訊可能被誤用,無意義的資訊浪費時間,尤其是當投資人在閱讀所謂的「分析報告」的時候,如何有效的辨識報告含金的程度,影響的自然是你的投資績效。

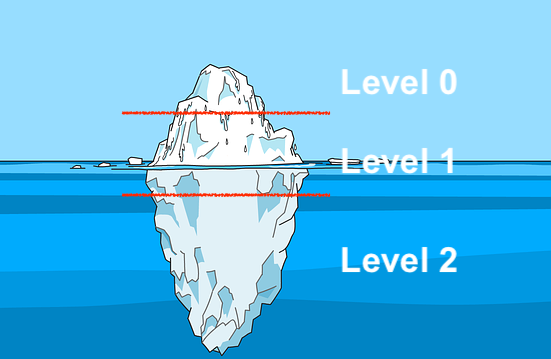

依照資訊的「效率程度」及可以帶給投資人收益的程度,葛八把資訊分層別類為下圖表的三種等級:

在跟大家介紹「資訊流分級」的意義前,還有一個關於三種資訊級別的重要訊息:

Level 0 資訊:已經 price-in (股價充分反應資訊),因為 Level 0 本身就是股價。

Level 1 資訊:針對公司業績好(或不好)股價大部分時間是 price-in 的,除了少數「恐慌期」[2]不管你相信不相信「效率市場理論 」,葛八相信雖然不是永遠 100% … Continue reading。如果有一家公司業績非常好,但是股價卻跌跌不休,有可能是市場大環境(升息循環),當然也有可能是公司有你不知道的問題,端看你對公司多麼了解。

Level 2 資訊:股價大部分時間有可能是還沒有 price-in 的。比如說有一家公司股價很低,業績也尚處於虧損,但是公司卻是非常高品質(優秀的質化資訊,而且你看的懂)。

以下葛八給大家解釋解釋:

Level 0 information: 公司價格資訊

顧名思義,Level 0 資訊就是股價資訊,包含「價格」、「市值」都是股價資訊[3]價格資訊互相比較,就產生股王;市值資訊更是常常被今周刊、商業周刊拿來做排行。!

比如說,劵商發一個報告,台積電目標價由1028元調高至1035元,結果你一看,哇,台積電今天的價格才 575 元[4]2022 年 3 月 11 日。,看到這種價格資訊買進的人,通常死最快,不單是因為劵商目標價水很深這個理由;還有一個原因是,任何一個價格資訊,如果連你都知道了,那代表資訊已經充分反映在股價之內了,完全沒有參考意義[5]這幾乎是一個簡單的邏輯問題,在你之前看到報告的那一大坨人,相信的早就去買了(不相信的人覺得「相信的人是傻瓜」),所以這種資訊完全沒有價值。

如果一個股票分析師,所分析的內容是以公司價格為主,要長期穩定賺錢是相當不容易的,技術分析就是這樣,而只看股價資訊投資的人,就是追高、殺低的人,如果你又是散戶,那很明顯的你就是所謂的「韭菜」。因為當好公司價格走弱,你就縮手觀望了,但這通常是低價買入好公司的千載難逢機會,如 2000 年科技泡沫、2007-2008 年金融危機, 2020 年 3, 4 月 Covid-19 大跌。

Level 1 information: 公司業績資訊

這個階級的資訊,包括所有的公司財報資訊、財務比例分析和量化分析等等。

ROE 屬於這個層級;成長率 growth rate, 市佔率 market share 、出貨量、本益比、營收、淨利等大多數「量化分析」在使用的數據都是。

要了解,所有的業績資訊都是落後指標(除了內線消息),都是過去已經發生的事情,所以當一般投資人收到公司發佈的業績資訊後,應該要了解這時的股價都已經 price-in 了[6]如果葛八說:「 Level 1 資訊因為太明確,所以都 price in 了」這件事你不相信,那你可以聽聽看 Howard Marks 怎麼說! [7]這也是為什麼看報紙買股票、看雜誌買股票、看新聞買股票、看 youtube 買股票的人,都是新手和韭菜,要脫離新手階段,你至少必須先知道「 Level 1 … Continue reading。

但是目前為止,分析師最擅長的就是數字分析了,原因是:數字就是數字,有數字才是科學 science,代表了「明確」。

所以市面上很多這種:「財報選好股」、「營收篩選飆股」的書和課程;另外像財報狗的網站、Money DJ、Goodinfo [8]別誤會,並不是說這些網站有問題,葛八也常使用 Goodinfo! 的網站資訊,但是使用時,要了解這些大多數都是 Level 1 資訊,是已經 price-in 的落後資訊。這些網站上的資訊,都屬於 Level1 等級(業績資訊)。

知道業績資訊、學習財務分析是有幫助的,而且是基本功,目前為止,大多數的分析師、投資人都在這個層級的資訊內打轉討生活。

如果你是 Level 1 資訊的使用者,你要知道:「Level1 業績資訊絕大部分都已經 price-in」了,除非股市「恐慌期」、或是像很少人研究的小型股(mircocap, small cap stocks) 會出現「價值被低估」的獲利空間。

也就是說,某些時候,明明公司業績很好 (level 0 information),但是股價 (level 1 information) 卻不振,其他聰明的投資人都沒有發現(雖然極端不可能,但是偶爾會發生),你就有機會獲利[9]老實說,葛八建議你,三思而後行,因為更有可能的是,這些公司其實是價值陷阱,這也是為什麼,你必須非常非常非常了解公司。。

但是大部分時間不是這樣,現在只懂 Level 1 information 要當一位成功的投資人,已經難有超額的報酬率了。

簡單來說就是:即便你知道「持續高 ROE 」的是好公司,也不代表這家公司值得買進[10] … Continue reading,因為現在民智大開的情況下,誰不知道高 ROE 是好公司?難到其他人都是傻瓜,等著你天縱英明來發現?

如果你是 Level 1 資訊的生產者,葛八的建議是:一篇分析報告如果只有 Level 1 業績資訊,這些資訊都是已知,所以股價不會低估。你可以做的是,由目前的 Level 1 業績資訊,去衍生 Level 2 的質化資訊,這需要動腦筋思考,還有「自問、自答」,你才會產生洞見 (insights),分析出別人看不見的隱藏訊息。

如果只懂得分析 Level 1 資訊是大大不足的,因為當公司業績往下掉,你就開始觀望了[11]「Level 0 股價資訊」使用者買不到「股價下跌的好公司」,「Level 1 業績資訊」使用者買不到「業績短暫下跌的好公司」,不相信?看看這篇大立光 2004 … Continue reading,但常常這是你有機會入手好公司的機會[12]相同的警語:「小心 Value trap」!。

所以記得,看到「結果」之後才投入,很難有超額報酬!

Level 2 information: 質化資訊

舉凡無法用數字代表的,都屬於公司的質化資訊,比如:

「經營階層的誠信、正直 (integrity)」;

「公司善待股東」;

「公司願景和經營策略」;

「經營階層長期導向 (long term perspective) 的特質」;

「執行力」;

「經營團隊面對挫折解決問題的能力」;

「公司創新的思維模式與能力」;…………等許多許多[13]在 “Security Analysis“, 1934 edition, Chapter II, page 34,提到類似的概念:”Qualitative factors: the nature of the business(產業前景); the relative position of … Continue reading。

請問,公司的「競爭模式和經營策略」怎麼用數字表達[14]當然有些 Level 2 information 可以「勉強、試著」用數據去代表,比如說「經營階層是否 skin in the … Continue reading?這句話翻成簡單的中文就是大家常見、也人人都渴望了解的資訊,那就是:「競爭優勢」的分析[15]葛八認為,Level 2 information … Continue reading。

Level 2 資訊因為無法量化,所以常常被視為主觀,因此大多數分析師不願意分享自己的心得(因為難以證明)。還有,要產生 Level 2 資訊,要對公司的 business economic characteristics 有深度的了解 [16] … Continue reading,需要橫向閱讀許多競爭對手的財報、縱向追蹤公司本身多年年報、熟悉公司資訊以了解經營團隊的行為模式、閱讀訪談記錄、產業報導,然後才可以產生你個人獨有的「定見」[17]Level 2 information 常常產生 Howard Marks 所說: “second level thinking”,也就是個人獨有的定見,這需要高度「獨立思考」的能力。,這絕對不是那種「只跑跑篩選程式」就下去投資的人可以想像的困難。

那麼 Level 2 資訊怎麼分析?

分析 Level 2 資訊只分析一件事:「公司的任何表徵、特質、經營動作,是在幫投資人『提高價值』或是『摧毀價值』?」。這種分析和 Level 0, Level 1 資訊分析邏輯迴然迥異(未來葛八會持續的分享怎麼做 Level 2 分析),有時候有數據,有時候憑經驗。而且有趣的是,Level 2 資訊代表的是一家公司的「基本特質」,也就是當一家公司做的大部分事情都是幫投資人(或公司本身)提高價值,而我們也從過去的表現驗證這件事,那麼未來就可以合理的相信公司會持續的這樣做下去(只要經營階層沒有更動),這個意義對投資人是非常重大的:我們可以放心的讓公司自己成長,而不必費心時時刻刻要追蹤公司大小事了,這是太棒的一件事了。

另外,分析 Level 2 information 還有一個重點:企業分析師 business analyst 在分析 Level 2 資訊的時候,應該有能力獨立於 Level 1 資訊外來做事業分析,也就是在不看 Level 1 的業績資訊的情況下,收集 Level 2 資訊、產生 insight,甚至可以先做 Level 2質化分析之後,再分析 Level 1 業績資訊來證實自己的想法[18]“Security Analysis” 1934 ed., Ch. 2, page 37-40,質化分析中有一個重點中的重點:「Inherent Stability a Major Qualitative … Continue reading。

葛八用簡短的篇幅說明了三種資訊層級的不同,最後我想要解說一下,假如你正在讀一篇研究報告,為什麼你要時時意識到手上這篇報告/文章,它的內容資訊層級是什麼層級?

因為:

只運用「 Level 0 股價資訊」的投資者,會受到「股價漲跌」的影響,所以「股價持續上漲」的是好公司,才會買進;「股價下跌」就要停損,代表公司目前有「我們可能不知道」的問題,這樣做正好追高、殺低。

只運用「 Level 1 業績資訊」的投資者(大多數投資者都在這個層級),會受到公司「業績起伏」的影響,所以過去 ROE 高的是好公司[19]用「過去五年 ROE 」來篩選股票的投資人,一直到 2015 都買不到 Amazon!,業績優於同業的是好公司,虧損的公司不是好公司,所以當公司業績不佳時就不敢買進或繼續持有。

只有深入研究「 Level 2 質化資訊」的人,才是真正有長期展望 (long-term perspective) 的投資人;而充滿「 Level 2 質化資訊」的研究報告,是最棒、最值的細細品嚐的分析報告。因為公司股價跌、目前為止有沒有賺錢都不會影響 Level 2 投資人的信念,這種投資人可以慧眼獨具的買進早期的 Home Depot, Walmart, Amazon, McDonald 等等,重要的是,節省你未來要時時追蹤公司所消耗的時間,更重要的是讓你有信心可以長抱,賺取超額的報酬!

而 buy right and hold on,正是獲取百倍股投資的要素!

(本文完)

(同場加映):葛八對「投資技術層級」的定義:

Level 0 投資:投資公司股價正在上漲中的 Level0 公司(可能是好公司,可能不是好公司)。這個層級的投資也是:大多數網紅、部落格主、財經雜誌會推薦給你的投資,因為「順水推舟」、「見風使舵」是最容易也最沒有風險的。但是這樣的標的很常都是已經 price in 各種題材的投資,沒有辦法產生史詩級的獲利。更可怕的是,葛八的經驗告訴我:「看當期雜誌去投資股票,通常會『買高賣低』」,賠錢居多。

Level 1 投資:投資股價很差,但業績已經不錯的公司(有可能有長期競爭力,也有可能只是短期運氣好)。這樣的投資就是相對有水準的投資了,可惜這種機會不常有(大家都沒有注意到,但是你注意到了,很可能你產生了第二層另類思考,所以敢人棄你取)。但是也要小心,多數這種投資可能只是「value trap」(便宜的爛貨),除非你相當有把握這家公司的業績好不是短期的,而是會長期成長的好公司。那這樣的投資會帶給你相當不錯的收入,很有機會是 10 倍股以上(但不容易會是百倍股)。

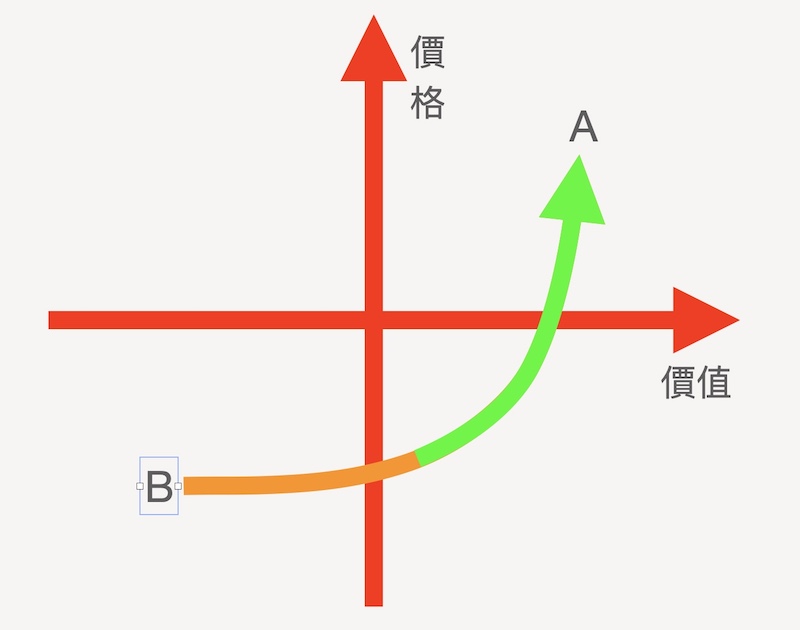

Level 2 投資:投資目前股價很差,且「表面上」業績也虧損的公司。這樣的投資、或是這種投資人,如果不是因為運氣好、隨便射飛鏢才投資的,那絕對是「高手中的高手」。經驗是,除非對產業及公司夠熟悉、經過質化分析、認定是具有優秀素質及長期競爭優勢、產生 variant perception (另類思考,類似第二層思考),在公司還沒有出現獲利時就認定這是 Level2 公司、果敢在其他人看不出公司價值的時候出手投資,然後熬住長抱、無人聞問的寂寞,終究才能等到「史詩級的獲利」(前題是:你是對的)。就像下面的「價值投資象限」圖中,從價值是負的、股價被低估的 B 點,到價值成長、股價開始高估的 A 點,投資 Level 2 公司最有可能讓你收集到「百倍股」。

References

| ↑1 | 在「效率理論市場 Efficient Market Theory EMT」,太有效率的資訊,其實不會給投資人帶來優勢,因為這些訊息早就反應在股價內! |

|---|---|

| ↑2 | 不管你相信不相信「效率市場理論 」,葛八相信雖然不是永遠 100% 有效率,但是大部分時間,市場是有效率的,公司的業績等到散戶收到訊息,早就反應在股價內。 |

| ↑3 | 價格資訊互相比較,就產生股王;市值資訊更是常常被今周刊、商業周刊拿來做排行。 |

| ↑4 | 2022 年 3 月 11 日。 |

| ↑5 | 這幾乎是一個簡單的邏輯問題,在你之前看到報告的那一大坨人,相信的早就去買了 |

| ↑6 | 如果葛八說:「 Level 1 資訊因為太明確,所以都 price in 了」這件事你不相信,那你可以聽聽看 Howard Marks 怎麼說! |

| ↑7 | 這也是為什麼看報紙買股票、看雜誌買股票、看新聞買股票、看 youtube 買股票的人,都是新手和韭菜,要脫離新手階段,你至少必須先知道「 Level 1 業績資訊是落後資訊」這件事,而且你要相信:如果連正在看雜誌的你都知道了,大概全世界都知道這個消息、早就 price-in 了! |

| ↑8 | 別誤會,並不是說這些網站有問題,葛八也常使用 Goodinfo! 的網站資訊,但是使用時,要了解這些大多數都是 Level 1 資訊,是已經 price-in 的落後資訊。 |

| ↑9 | 老實說,葛八建議你,三思而後行,因為更有可能的是,這些公司其實是價值陷阱,這也是為什麼,你必須非常非常非常了解公司。 |

| ↑10 | 也就是說,用所謂「股票篩選器」篩選出來的股票,或是雜誌上報導業績「正在」創新高的公司,都很難讓你獲利,因為大家都知道,也已經充分反應。 |

| ↑11 | 「Level 0 股價資訊」使用者買不到「股價下跌的好公司」,「Level 1 業績資訊」使用者買不到「業績短暫下跌的好公司」,不相信?看看這篇大立光 2004 今周刊的報導,你會買進還是賣出「350 元左右的 3008 大立光」? |

| ↑12 | 相同的警語:「小心 Value trap」! |

| ↑13 | 在 “Security Analysis“, 1934 edition, Chapter II, page 34,提到類似的概念:”Qualitative factors: the nature of the business(產業前景); the relative position of the individual company in the industry(競爭態勢); its physical, geographical, and operating characteristics(公司特質); the character of the management(經營階層); and, finally, the outlook for the unit, for the industry, and for business in general.(未來)” ,很值得一讀。 |

| ↑14 | 當然有些 Level 2 information 可以「勉強、試著」用數據去代表,比如說「經營階層是否 skin in the game,和股東共患難?」,這個特質可以用「經營者的持股比率多少」來推測,但因為這樣的代表性並不佳,有些公司經營階層持股很低,但是經營者個性使然,就是非常執著的為公司打拼(可以用其他證據來證明)。 |

| ↑15 | 葛八認為,Level 2 information 最重要的三項就是「經營階層的分析」、「成長趨勢的分析」和「競爭優勢的分析」,這三項深度的分析,來自對公司的了解,未來葛八會專文討論。 |

| ↑16 | 老實說,葛八認為這句話超級重要,你仔細想想上次投資的那支股票,假設你預計持有五年(或十年),你是了解那家公司五年(或十年)後的可能經濟情況才投資的嗎?基本上,最簡單的一個測試就是:購買前,你算出來那家公司五年(或十年)後的內在價值嗎? |

| ↑17 | Level 2 information 常常產生 Howard Marks 所說: “second level thinking”,也就是個人獨有的定見,這需要高度「獨立思考」的能力。 |

| ↑18 | “Security Analysis” 1934 ed., Ch. 2, page 37-40,質化分析中有一個重點中的重點:「Inherent Stability a Major Qualitative Factor.」,這部份就交給你們自己去領會了! |

| ↑19 | 用「過去五年 ROE 」來篩選股票的投資人,一直到 2015 都買不到 Amazon! |