波特的五力分析,大家都耳熟能詳。身為一個經營者,為求公司的生存,我們要分析可能來自以下的競爭:

- 產業競爭者(Competitive Rivalry)

- 產業新進者(Threat of New Entrants)

- 買方議價能力(Bargaining Power of Buyers)

- 替代產品威脅(Threat of Substitutes)

- 供應商議價能力(Bargaining Power of Suppliers)

然而這樣的 industry competitive structure 產業競爭架構分析方法,葛八使用多年後,以投資人的視角看,總覺得「有冗餘卻也有不足」。雖然和公司經營者一樣,投資人也想要所投資的公司「賺錢」、「成長」、「擴大市佔率」,但是投資人分析的角度,卻和公司內部人想要了解的角度不同。

長期投資人和經營者視角的不同

理論上長期投資人倚賴的是公司的長期表現,因此相較於短期投資人,長期投資人會更關注經營本質。但是別忘了,投資人投資的是股權、是擁有權,但不是行政權,我們享有不必事事躬親的奢華。過去,葛八身為長期投資人,常常忽略一件事,那就是搞混「投資人的工作」和「CEO 的工作」。在研究公司時,常常浪費時間深刨一個無關(投資)緊要的問題。雖然說「Investment is most intelligent when it is most businesslike 最明智的(股票)投資,要以經營生意的思維來執行1」的。但是事實的限制就是投資人不可能比內部人更了解經營問題,這是缺陷,卻也是天大的優勢:我們找了代理人來經營公司,所以我們可以花心力去了解、並投資其他幾家好公司,和享受生活。而經理人則要負責管理公司,提高股東價值。

所以分清楚哪些屬於投資人要了解的,哪些屬於經理人要了解的,變成一個需要搞清楚的概念。

投資人的視角

投資人在乎的是所投資的是不是好產業、好公司、好團隊及好的價格,這幾點恰巧就完全符合葛八所描述的「質化分析要問的 3+1 個問題」中。在了解公司的過程中,葛八可能會盡情的去了解公司的一些鉅細靡遺的小節,藉此驗證上述質化分析的內容,用來對經營階層「聽其言、觀其行」,確認經理人言行合一。

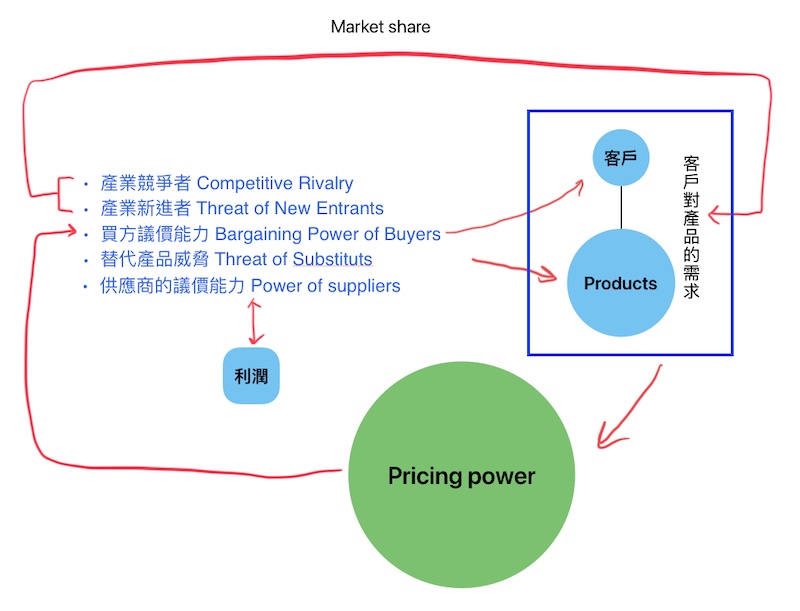

但拉回來波特的五力分析。投資人在乎成長,在乎競爭對手、在乎市佔率,如果以波特五力分析內容來看,「1. 產業競爭者(Competitive Rivalry)」及「3. 買方議價能力(Bargaining Power of Buyers)」,也許再加一點「2. 產業新進者(Threat of New Entrants)」是投資人比較公司競爭優勢時的重點,尤其是「客戶(買方)對產品需求」相關議題,是投資人的重中之重。

從上圖看,波特五力的前兩力,不論是「產業競爭者」或是「產業新進者」,在圖上繞了一圈之後,還是繞回到所謂「客戶對產品的需求」的競爭,誰能囊括客戶需求者,則能得天下(拉高市佔率)。而第三力「買方議價能力」和第四力「替代產品威脅」這兩項,一項關於客戶、一項有關於產品,結合起來還是 7 個字:「客戶對產品的需求」;而「客戶對產品的需求」決定了「企業的定價能力」;「企業的定價能力」反過來,正好又是「3. 買方議價能力(Bargaining Power of Buyers)」。

因此五項波特分析中,不論怎麼繞轉,有四項是關於「客戶對產品的需求」,它的重要性是 4/5,難怪葛八覺得不足;而第五項「供應商議價能力」實在不是投資人必須關注的議題(應該是 CEO),難怪葛八覺得冗餘。

經營階層的視角

而經營者就不同了,經營一家公司,舉凡公司的行銷、人資、生產、財務、研發、總務、資訊及管理,都跟 CEO 有關。競爭者有誰、客戶喜不喜歡自家的產品與服務、監管法規、股東價值、債權人需求、員工需求、供應商需求 …,包山包海都是 CEO 的工作內容。畢竟公司經營團隊要面對的是所有的 stakeholder 關係人,並不是只有 shareholder 股東。所以以上述的波特五力分析來說,跟投資人不同的是,五項中的每一項都值得 CEO 花時間精力關注。

簡單的來說,波特的五力分析,更像是為了經營者而設計,而不是為了投資人。

適合投資人使用的競爭優勢分析

就是因為葛八在使用波特的五力分析時,總覺得「有冗餘卻也有不足」,所以站在投資人該關注的重點,就競爭優勢的分析做了一些改變。

首先,當然是從思考「客戶對產品的需求」開始。

就「客戶對產品需求」的競爭優勢

研究競爭優勢,卻沒有思考或提到「客戶對產品的需求」,實在是太奇怪了,難以想像……,但很多人真的都沒有思考這件事,包括以前的葛八。

簡單的說這件事做的就是,思考客戶有多麼需要你的產品或服務、有多少類似且可取代的競品等等。這些競爭獲客的優勢跟「營收」、「市佔率」等息息相關。比如說現在的 TSMC 台積電的 50% 市佔率,原因來自高階晶圓代工的客戶找不到替代的產品(可能未來三年情況也不會改善),想換掉台積電根本不可能,微軟的作業系統、蘋果的生態圈都有類似的魔幻力量,讓客戶無法離開你。

如果競爭優勢能夠存在於「客戶對產品的需求」這個面相,那是很少見且非常珍貴的,因為大多數(被公司提及)的競爭優勢,都是屬於「公司營運的競爭優勢」(後面會提到),跟客戶無關。有些公司,如果你本身就是客戶,那就很容易思考「客戶對產品的需求」,如果你本身不是客戶,那麼在研究年報或閱讀資料時,也許可以從一些線索來發掘這種競爭優勢。葛八試著舉一些例子,給你們一些靈感,試著思考:

客戶的黏著程度

有些公司的年報、法說會資料會有「Platform Retention Rate PRR」、「Subscription Retention Rate SRR」、「churn rate 流失率」這類的資訊可以代表「客戶的黏著程度」(尤其是 SaaS 的公司)。這些數據通常就是計算今年度相對於去年同一批客戶的營收比率,如果 SRR 大於 100%,代表客戶不僅沒有跑單,甚至還有 upsell 追加銷售或 cross sell 交叉銷售所帶來的成長。至於 Churn rate,代表的是「客戶的流失程度」(反向思考),這個數據該是多少?可以參考 The Outsiders 這本書作者 William Thorndike 給的建議,如果 Churn rate 長期低於 2%2 ,則代表這家公司擁有優秀的 revenue quality 營收品質。

葛八再舉一個例子。針對品牌,有一個數據叫做 NPS Net Promoter Score,這個數據大於 50 就算優良,葛八之前曾經短暫研究過一家博奕公司,發現它的 NPS 高達 98 分,這也是一個可以顯示客戶黏著度的指標之一。

這樣的數據很多,不一而足,你們在閱讀年報可以時時注意類似可用來就代表「客戶的黏著程度」的指標。

客戶的轉換成本

Switching cost 轉換成本這個名詞相當的耳熟能詳,但是葛八在研究 KNSL 這家保險公司時徹底驚覺轉換成本的威力,而這種轉換成本的威力具體以軟體的形式出現。許多大的保險公司,經過多年的購併後,整個公司內可能有多達 35 套的 ERP 系統3、彼此難以整合、無法互通。這顯示作業系統這類跟公司深度整合的軟體,具有巨大的轉換成本,葛八也在 KNSL 文章內說明了南山人壽曾經歷過的「境界成就」之亂,足以搞掉一家公司的董事長。

「轉換成本」跟前述的「黏著程度」差異性在,客戶黏著是因為沒有類似競品可以轉換,「轉換成本」卻是:即便有類似競品,但是因為轉換實在太耗時費事了,如果再加上「產品佔客戶的成本比率低」的因素,那更是威力巨大,因為根本不會想要轉換!

對客戶的定價能力

不管是客戶的「黏著程度」、「轉換成本」,具體都可以實現在「pricing power 定價能力」,這部份就相當容易了解:不管是 TSMC 台積電對客戶漲價、蘋果對葛八漲價,我們是一點置喙的餘地都沒有,只會乖乖買單。漲價提高營收、提高市佔率,這也不難理解。

以上葛八所敘述,對客戶產生的競爭優勢,都只是舉例說明,相信細心的投資者可以發現其他許多指標可以代表「客戶對產品的需求」這種競爭優勢。而且話說回來,這樣的競爭優勢遠比(下面即將講述的)「公司營運的競爭優勢」更為強大、更有意義。

另外也葛八提醒自己,我們要思考的不僅僅是「現在」客戶對產品的需求,如果我們能在這個優勢還沒有發生的時候,就預測到「未來」客戶對產品的需求,這才是十、百倍股出現的契機,畢竟我們要投資的是未來,不是現在。

公司營運的競爭優勢

以上談的都是「公司跟客戶之間的鬥爭」、「公司為博得客戶歡心的鬥爭」。接下來要談的,才是「公司與公司間的鬥爭」,但這些競爭優勢絕大多數跟客戶需求沒有直接關係,也不是客戶關心的重點。而且「公司營運的競爭優勢」對市場競爭、市佔率的影響也不及「就『客戶對產品』的需求」的競爭優勢。

但是這種營運上的競爭優勢卻很常見,原因是公司最常把這一些優勢列出來在「競爭優勢章節」,有時候可能公司列舉了十條競爭優勢,有八條都是說明這種本身營運上的優勢。要知道,這些公司營運上的優勢,不一定會帶來營收或拉高市佔率,而且這樣的競爭優勢,形式上五花八門、效果各異,甚至有時候,只是公司自己的 imagination 想像(自我感覺良好)。公司跟競爭對手間,除了競爭客戶之外,還會競爭人才、資金、可併購對象,所以投資人在研究個別公司前,的確有一些事實要先搞清楚。

搞清楚公司的競爭對手

閱讀年報的時候(尤其是美股),年報或 10-K 有時候會列出一個章節叫做:「Competition 競爭」,而有些公司會在這個章節列出競爭對手的名諱(直指其名)4,葛八是很喜歡這樣的作法,雖然不會對名單全盤接受,但是投資人起碼有個起頭,可以進一步研究這些競爭對手,研究一家公司等於研究一個產業,只要把幾家互相競爭的公司弄熟悉後,對產業也就上手了。

葛八說不會對名單照單全收,原因是公司有時候會有善意的扭曲,有時候會故意把產業說成「競爭異常激烈」,用意在避免競爭者的進入或反托拉斯法案的調查。所以葛八在撰寫公司研究文章時,都會列出自己定義的競爭對手,這是葛八在看懂產業競合後所下的結論。葛八是深深相信,一篇研究報告如果沒有明列「競爭對手」、相對於競爭對手的「競爭優勢」,那樣的報告可讀性很低就是了。

檢視競爭優勢的「value addition 價值增值」能力

搞清楚競爭對手不太困難,某些產業環境下的競爭,不是 A 贏就是 B 輸,不然就是訂單 C 拿走,這種肉搏戰式的競爭,通常出現在產業集中的環境,比如說不是台積電就是三星,不是 Nvidia 就是 AMD。像這樣的競爭優勢相對好分析,誰好誰壞、誰對誰錯一目了然。

相對於上述的「comparative method 對比法」,有些產業極度 fragmentation 破碎化,A 失去的客戶,不是跑去 B 或 C,有可能是跑去找 H 了(而且還不是 H 主動去搶的)。比如說中租之於租賃產業、KNSL 之於超額餘額保險產業就是這樣的例子。這時候要分析競爭就困難多了,你看到公司列出來的競爭優勢時,不知道該如何比較分析。這時候分析競爭的方法不再是用「comparative method 對比法」的方式,而是釐清這些「公司營運競爭優勢」可以帶來多少「value addition 價值增值」了,葛八把這種分析稱為「Value-addition method 增值法」。

長期投資人賺的收益,來自公司產生的價值,這樣的價值主要呈現在公司的產品和服務為客戶帶來價值,客戶回報予金錢,而股東則分享到這些價值增加所帶來的成果。

但是對股東還說,不是只有客戶付錢才能產生價值,公司還有許多為股東提高價值的方式,有財務上的方法、有營運上的方法,而檢視「公司營運的競爭優勢」就是檢視「Value-addition 價值法」最好的運用之處。怎麼做?葛八舉幾個公司的經營活動當例子:

Capital Allocation 資本配置

好公司運用財務上的操作,在正確的價格下回購股票,所增加的 shareholder value 股東價值就大於發放股息。

然而營運能力不佳的公司,在錯誤的價格下回購股票,所摧毀的價值,不如直接發股息給股東!

所以善於資本配置的公司,的確擁有「公司營運的競爭優勢」,這樣的競爭優勢雖然不同於「客戶對產品的需求」的競爭優勢,但卻對股東非常的有利,如果你了解公司有這樣的特質,的確值得對公司多看一眼(以下幾項也都同理可證)。

M&A Mergers & Acquisitions 購併

在正確的價格下、Tuck-in 補強式購併/ Complementary 互補式購併提高了股東的價值。

錯誤的價格下,滿足經營階層虛榮心、帝國擴張式的購併、文化不相容的購併,大大的摧毀股東價值。

Diversification 多角化經營

風險分散的多角化經營提高股東價值。

無紀律的、擴張式的、無優勢的多角化經營摧毀股東價值。

The list goes on and on … 族繁不及備載…

以上都是公司曾經列出來的所謂「公司營運的競爭優勢」,葛八只是舉幾個例子,但是這些例子你可以看出,公司的經營活動有些提高股東價值、有些明顯摧毀股東價值、有些需要時間的驗證,分析方法不一而足,而且非常吃投資人的 GPU(消耗腦力),這些所謂的價值增值,有時候不一定能夠量化成數據,一家公司如果所作所為大體上都在提高股東價值,應該都有機會提高股東價值,而且我們可以用「Key Metrics 關鍵指標」來追蹤這些成果。

那麼接下來葛八要搞清楚「Key metrics 關鍵指標」這個議題!

搞清楚公司的 Key Metrics 關鍵指標

葛八之前就寫過有關 Key metrics 的文章,有興趣詳細了解的人,可以讀葛八之前寫的 Key variables 關鍵指標這篇文章。

前述的兩種競爭優勢,不管是「就『客戶對產品需求』的競爭優勢」或是「公司營運上的競爭優勢」,最好都能找到量化的關鍵指標,以利追蹤。原因是,人是感覺的動物,但是感覺不容易量化,所以很難精準傳遞(你的)感覺給別人,比如說:我感覺這家公司科技很強,那到底有多強?如果沒有客觀的數據,就連自己都不容易追蹤這樣的競爭優勢,很容易淪為自說自話、昨是今非。所以如果能夠有一些量化的數據可以協助我們辨別公司的進展,會相當的有幫助。之前談到過的「Platform Retention Rate PRR」、「Subscription Retention Rate SRR」、「churn rate 流失率」或是 NPS Net Promoter Score 都是屬於利於追蹤的量化數據。但是類似的數據不知凡幾,且不同的產業有不同的關鍵數據。

葛八的建議是,先在年報或法說會資料、Investor Day 投資人日資料、甚至 Proxy Statement 委託書等公開資訊,用 “Key” or “Metrics” or “variables” 這些文字5來搜尋公司是否有公告6他們心目中的關鍵指標。

公司羅列的關鍵指標

有關於關鍵財務指標,葛八直接用一個例子說明。拿 KNSL 2024 年的 10-K,鍵入關鍵字 “key metrics”搜尋7 8,很容易就可以得到以下官方使用的指標(葛八的 KNSL 的分析文章在這裡):

- Underwriting income 承保收入

- Net operating earnings 淨營業收益

- Loss ratio 賠付率

- Expense ratio 費用率

- Combined ratio 綜合成本率

- Return on equity 股東報酬率

- Operating return on equity 營業股東權益報酬率

- Net retention ratio 自留保費比率(關鍵營運指標)

再來,就這些指標,分清楚是「關鍵營運指標」還是「關鍵財務指標」9。葛八想要說的是,不必太糾結那項是財務指標、那項是營運指標,兩種指標的意義雖然有些不同,但只要大致分類就可以。因為關鍵指標最大的用意其實是,讓你每季追蹤公司的進度變得相對容易,只要指標沒有大幅變動,代表你的投資理論也可以持續。

其中 1, 2, 6, 7 就是很明顯的「關鍵財務指標」,3, 4, 5 項是保險業專用的財務指標,最後一項的自留保費比率,通常預示著保險公司的 risk appetite 風險胃納量及其他一些可能的因素,有先行指標及預示的功能,葛八把這項指標歸在跟營運相關的指標。

至於是「營運指標」還是「財務指標」,重要性不同,葛八試著解釋一下兩種指標的異同點。

Key Operational Metrics 關鍵營運指標

很顯然的,關鍵營運指標跟財務數據無關,而是公司營運的一些關鍵數據。Warren Buffett 曾經提到觀察 KO Coca Cola Co. 的關鍵指標是 unit case sales 和 shares outstanding10。

關鍵營運指標通常出現在你對公司有深入的了解後,領悟出來的關鍵數據。這些數據有「先行指標」、「化繁為簡」的作用,讓你從一堆數據中直接追蹤公司最重要的核心進度。而且葛八相信根據每個人對公司的了解程度不同,所理解的關鍵數據也不一定相同;對公司了解越深,定義出來的關鍵指標就越精確,所以葛八在讀一篇分析公司的文章的時候,非常注重該文章作者所定義的關鍵指標,尤其是資深的分析師。

前面提過,關鍵營運指標有先行指標的作用,甚至可以在關鍵財務指標還沒有轉變時的候,提前產生預告的作用(而且提前性越多、相關性越高,越好),正可所謂是「內行人看門道、外行人看熱鬧」!而且說真的,能定義出關鍵「營運」指標,是「看懂公司」的第一個檢查點,所以葛八非常看重這些「門道(關鍵營運指標)」,而且公司的經營階層和投資者,自己心中都應該有(該公司的)關鍵營運指標這把尺,才不會淪入「看熱鬧」的不知其所以然。

Key Financial Metrics 關鍵財務指標

關鍵財務指標最常被提及,經營階層提出來的數據大多數都是財務指標。財務指標是落後指標、是成績單,是經營階層辛苦一年後的結果。不能說不重要,但因為是落後指標,比較沒有預測的功能,當財務指標出現後,股價通常就已經反應了,不能說完全是「外行人看熱鬧」,但就是落後的數據。

葛八的想法是,如果你是高手,心目中應該有幾個自己在監測的「關鍵營運指標」,當營運指標有異時,應該可以讓你提早知道:風向可能變了,該進一步深入追查細節了!如果能夠藉此預測出「關鍵財務指標」會變動,那就超級有成就感了!

令人存疑的關鍵財務指標

又回到「內行人看門道,外行人看熱鬧」這句話。

不得不提,有些官方使用的關鍵指標,葛八會持保留的態度。信手拈來一個例子:”Adjusted EBITDA”。有關 EBITDA 這個名詞,葛八在之前的文章大致上提過,也談過 EBITDA 這個名詞跟 Owner earnings 使用上的意義。只要是 Warren Buffett & Charlie Munger 的信徒,都會對這樣的名詞戒懼恐慎。

然而華爾街卻是非常的頻繁的使用這些名詞11,有些的調整是有意義的(比如說對 amortization 及對併購會計的調整)。端看你是否了解箇中的意義!光是這個議題,就可以些一篇研究報告等級的文章,葛八就不在這裡浪費大家的時間了。

回到葛八所舉的 KNSL 的例子。葛八在 10K 搜尋到的,是經營階層心目中,KNSL 的關鍵指標。通常經營階層心目中的關鍵指標,對投資人來說,是很好的研究起點,為什麼 CEO 會覺得這些數據重要?競爭對手的關鍵指標又是哪些呢?除了這些數據,有其他數據你自己覺得也很重要嗎?問這些問題,可以加快你對公司了解的廣度及深度!但是如果你的功課做的夠足、對公司研究夠深,應該會產生自己的一些指標。

葛八產生的關鍵指標

這些投資人自己所產生的、非官方的、私房的關鍵指標(跟經營階層的指標通常不一樣)(且通常是關鍵營運指標)。比如說,就 KNSL 而言,葛八還追蹤了以下指標:

-

Average premium per policy(關鍵營運指標):這個數據保持夠低,代表 KNSL 持續待在中小、微型的利基市場。2024 年 KNSL 的這個數據是 $16,000 左右,而競爭對手 JRVR 數據是 $26,800,差異不小。

- Quoted-submission ratio(關鍵營運指標): 這項指標說明經銷商傳來的邀價單中,KNSL 回覆百分比有多少,只要確認報價百分比持續的維持高檔 (60%-70%),則代表 KNSL 的整合型科技平台持續發生作用(相較於 JRVR 的報價率,大約只有 20% 有報價,同樣的差異不小)。

- Average commission(關鍵營運指標):給付給 MGA 這些仲介人的保費百分比,如果保持比同行低,一部分代表了 KNSL 的定價能力。2024 KNSL 只給 MGA (保費百分比)14.7%,而 JRVR 的數據是 17.5%。這個數據會高,也可能來自 JRVR 有部分是交給 MGA 來幫忙承保,而 KNSL 基於利益衝突的可能性,是百分之百由公司自己完成承保任務。

- Revenue per employee「人均保費」(關鍵營運指標): 平均每位員工帶進來的營收,這個比率越高,可能代表 KNSL 維持在中小、微型的利基市場。KNSL 的這個數據大約維持在$2.35 mln per employee,而其他競爭對手大約平均 $1.3 mln per employee。

- 其他一些跟 Scott 的討論中學到的「關鍵數據」……

(以上這些內容,葛八在 KNSL Kinsale Capital Group 的文章中都沒有寫到,正好這裡補充上來!)

由以上的內容來看,你會發現葛八分析公司的功力差 Warren Buffett 不知道幾個級別!所謂「關鍵」指標,代表這類指標不應該太多。一家公司如果有 30 個關鍵指標,那這指標到底有多麼「關鍵」不無疑問。如果你細讀葛八的 Key variables 關鍵指標 這篇文章,你會發現 Warren Buffett 提出來的關鍵指標,一家公司都不超過 2 個、最多 3 個,相比葛八上面所「羅列琳琅滿目的指標」,葛八對 KNSL 這家公司產業競合瞭解的程度,實在令人存疑。

了解了公司的兩種競爭優勢、兩種關鍵數據,再來,你就要形成自己的見解了。自己認為的公司的競爭優勢、關鍵數據到底是什麼?公司派的說法哪些部分你接受,哪些部分你持保留的態度?哪些又是你自認為重要的關鍵數據。自己能夠產生見解、不完全以公司的想法為唯一的標竿,對形成投資理論來說,是無與倫比的重要,而且這也代表你的研究,已經為你自己帶來了定見。這樣一來,「市場先生」的雜音,那些自以為是、專家的言論就無法干擾你了;甚至像「股價下跌 X% 要停損」這種理論,反而成為加碼的訊號!這才真正的代表你懂、了解這家公司/產業。

以中租的案例來說明:

最後,葛八要用一個例子來總結這篇文章,來看看我們應該怎麼研究「競爭優勢」與運用「關鍵指標」。

我們用”競爭利基”四個字在年報中搜尋,可以找到中租官方所描述本身的競爭優勢:

- 台灣租賃及分期付款業務的業界領導者。

- 具有齊全完整的產品線並提供客戶高附加價值的融資服務。

- 先進的信用風險評估模型及完善的信用風險管理制度。

- 落實客戶群產業分散與金額分散,有效降低市場變動的風險。

- 穩健財務風險管理。

- 高效率的回收能力。

首先,我們試著來分類:

- 哪些是關於「客戶對產品的需求」的競爭優勢

- 那些跟「公司營運的競爭優勢」有關

就「客戶對產品需求」的競爭優勢

這部份,葛八已經在 5871 中租- KY 這篇文章做了一定程度的說明。

乍看之下,前述六項中租公司派列出來的競爭優勢,似乎每一項都跟「客戶的需求」無關。但是事實上,如果你對中租的了解夠深,就知道中租有些產品線是其他公司所沒有的,有些想要融資的中小、微型企業,只能找中租承做(中租的口號「萬物皆可借」,有聽過嗎?),因此「2. 具有齊全完整的產品線並提供客戶高附加價值的融資服務」可以視為跟「客戶對產品的需求」相關的競爭優勢;另外,中租有超強的風險控管能力(沒有三兩三,不要上梁山),對中小企業,中租擁有 40 年的風控資料,敢融資給競爭者不感興趣、避之惟恐不及的另類融資,所以葛八認為「3. 先進的信用風險評估模型及完善的信用風險管理制度」也是中租對客戶擁有「pricing power 定價能力」的來源(尤其在中租中國),有些融資案件,因為這些風險評估模型的完善,只有中租敢借,只有中租敢去深水區抓魚。

公司營運的競爭優勢

討論公司營運的競爭優勢前,我們要先了解,租賃業是一個破碎的市場12(尤其是中國大陸),完全不是巨頭捉對廝殺的市場。因此分析競爭優勢時,要可慮的是 value-addition method(記得嗎?前面有提過):公司的優勢,替公司增加了多少價值?

所以我們來看中租公司所列出的另外四項優勢。這四項大致上都是屬於營運上的競爭優勢。比如說,很明顯的,龍頭企業就有規模上的優勢,可以用較低的成本來借款,銀行也敢於辦聯貸案貸款給中租;產業分散、金額分散明顯的降低中租的風險;高效率的回收能力,讓中租每年都有一定比率的「延滯回收」13和「呆帳收回利益」14。這些公司營運的競爭優勢不會直接增加中租的營收,也跟中租的市佔率無關,但卻會提高中租股東的價值。

綜合來說,中租是有一定程度的競爭優勢,利用台灣企業授信的風險評估技術,放大到整個亞洲(尤其是中國),在可預見的未來,在目標客戶的獲取上,少有競爭對手可以與之匹敵。

想要了解細節,可以跳到 5871 中租-KY 看中租跟競爭對手的大不同之處。

公司的「Key metrics/variables 關鍵指標」

在中租 2023(含)以前15的年報上,鍵入「關鍵績效指標」,可以找到以下六項官方認為重要的數據:

-

應收帳款淨額(關鍵營運指標)

- 借款

- 總資產

- 股東權益報酬率

- 資產報酬率

- 股東權益比率

除了 1.應收帳款淨額有一點先行指標的意義外,第 2. 項通常跟著第一項走(而第 2, 3, 6 項其實高度相關),其他的,大致上都是針對(類)金融服務公司,投資人會關注的數據,這些數據給的都是結果、是成績單。

「應收帳款淨額」值的稍微提一下。這個數據有揭示的功能,在景氣、信用擴張期,公司會放馬讓它快速成長,反之公司會懸崖勒馬,緊縮應收帳款。以中租中國為例,經營階層算是藝高人膽大,即便延滯率高掛,公司還是一直到 2025 年才開始反手勒緊馬韁,控制應收帳款、全心關注資產品質。

葛八的關鍵指標

中租的股東權益報酬率(和資產報酬率和其他財務數據)已經連續三年下跌(官方的關鍵指標),(外行)看熱鬧的人紛紛跳船(逃生)了,即便沒有跳船,也沒有人敢(像葛八一樣的)持續的「振聾啟瞶」、大聲疾呼/大放厥詞(有關中租的價值)16,要知道,葛八是一個(以 15 年為週期的)長期投資人,每每決定投資一家公司,就是以自己事業一般的心態投入。以這樣的心態,對很多事件的影響看法變成不同了。比如說台灣的監管趨嚴(導致中租完全放棄 outside agent 的二手車融資)變成了好事,即便導致股價下跌,卻是短空長多,創造讓長期投資人入場的機會。

新增延滯案件

這個數據可以以每季或每年來計算,官方並不會公布這個數據,必須自己計算17。

| 億台幣 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|

| 中租台灣 | 52.95 | 58.02 | 61.01 | 70.35 | 93.86 | 142.29 | 162.97 | 153.66 |

| 中租台灣 yoy | 9.6% | 5.2% | 15.3% | 33.4% | 51.8% | 14.4% | -5.7% | |

| 中租中國大陸 | 24.83 | 43.10 | 63.91 | 56.86 | 97.73 | 125.99 | 186.6 | 209.87 |

| 中租中國大陸 yoy | 73.6% | 46.9% | -10.2% | 71.9% | 28.9% | 48.1% | 12.5% | |

| 中租年度新增延滯金額 | ||||||||

而從上表可以看出來,台灣的新增延滯金額已經開始下降,中國大陸的金額雖然還是在上升,但增速也明顯減緩,代表中租控制資產品質的努力已經初收成效。

(撰寫中,未完成…)

Footnote 註釋:

- Ben Graham 在 The Intelligent Investor 書中的 Chapter 20 指出這句話,讓 Warren 在 1984, 2013 股東信都不斷的宣揚說:”Investment is most intelligent when it is most businesslike“是投資最重要的 9 個字,希望投資人站在經營公司的角色去看待投資,而不是看待一些整天上上下下跳動的數字。[↩]

- 原文出自這個 podcast 大約 00:09:42 左右,主持人問有關 revenue quality 最顯而易見的指標是什麼?William Thorndike 的回答原文是:「at the end of the day, if a company has 2% customer churn that’s a very powerful indicator.」,William Thorndike 非常強調營收品質,並且認為低 churn rate 流失率可以展現優異的營收品質。[↩]

- 這是 Bradley Jacobs 的真實故事,記錄在他的書中,Chapter 5.,Bradley Jacobs 認為整合公司的 tech stack 科技整合是成功購併的首要之務![↩]

- 比如說 KNSL 在年報中,就列出一拖拉庫公司,如:

- American International Group, Inc.,

- Berkshire Hathaway Inc.,

- Fairfax Financial Holdings Limited,

- James River Group Holdings, Ltd.,

- Lloyds of London, Markel Group Inc.,

- RLI Corp.

- W. R. Berkley Corporation. 這些公司。

而有些公司會只列出一兩家主要競爭對手,而有些公司則對競爭對手閉口不提。[↩]

- 有些公司會用 “key variables”, 有些公司會用其他文字,例如 BUR 就要搜尋 “KPIs”;RLI 要搜尋 “Key performance measures”;RAMP 要在年報中搜尋 “Key Performance Metrics”,等等等等……(族繁不及備載)。[↩]

- 許多公司沒有公布關鍵指標,這常常代表這份年報的資訊其實不夠充足。葛八很在乎公司有沒有公告的資訊中,其中就包括公司(自認)的競爭優勢、公司的關鍵指標這兩項。[↩]

- 有的時候,用關鍵字搜尋不到所謂的「官方 key metrics」,但公司在 presentations 法說會資料中,常用且重複出現的一系列數據,葛八也會將其視為「官方關鍵指標」。瞭解官方的態度,是研究公司一個重要的流程。[↩]

- 另外,你會發先公司的「官方指標」,今年所列示的跟去年不同,這也是一個值得注意的點,代表官方對某些數據的重視度,可能有轉變,可以深入探討。比如說 JRVR 這家公司,2020 年換了 CEO,兩年間的 key metrics 就變得不一樣了。[↩]

- 比如說 2024 年 KNSL 的 10K 就列了 8 項公司自認的關鍵指標,多為財務指標;而它的競爭對手 JRVR 就列了 11 項關鍵指標,其中絕大部分也都是財務指標。[↩]

- 出處是 1998 annual meeting 回答股東對 KO 的提問。而 1999 年不同的股東提問,Warren Buffett 也給出一樣的答案:unit cases sold, shares outstanding。[↩]

- 除了 EBITDA, adjusted EBITDA, EBITA, EBIT, 只要你年報看得多,簡直就是族繁不及備載。[↩]

- 有些人可能會辯解:台灣不是只有「薯條三兄弟」嗎?是巨頭寡佔的市場啊!?怎麼會破碎呢?建議獨獨報導者的這篇文章。[↩]

- 延滯回收減少延滯案件。[↩]

- 呆帳收回利益通常列在「6500 其他收益及(費損)淨額」,不會影響備抵損失數目,但可以拉高 EPS。[↩]

- 2024 年後,令人遺憾的,中租不再提供「關鍵績效指標」及數據,非常的可惜。[↩]

- 誤信葛八的內容者,請看葛八的免責聲明。[↩]

- 算法是:今年底延滯金額- 去年底延滯金額+今年延滯回收金額+今年呆帳沖銷金額。而延滯回收金額和呆帳沖銷金額出現在法說會簡報檔,且官方只有公布台灣和中國大陸的資料。[↩]