寫這篇文章算是葛八給自己的一個交代,目前的 5871 中租-KY(以下:「中租」)正處於產業循環週期的低谷區,未來五年、八年或十年以後再回來看這篇文章,不僅驗證葛八對中租的投資理論,更可以驗證葛八分析公司能力的長足進步、及建立投資哲學的里程碑。更重大的是,中租幾乎是葛八建立 financing intelligence 金融知識、培養相關「circle of competence 能力圈」的敲門磚、第一家公司,撰寫這篇文章意義不可謂之不大。

曾經為文說明「中租是一家好公司」的文章不知凡幾,而投資人會覺得中租是一家好公司的原因,很大程度來自這家公司自上市以來,不論是成長或是獲利表現都相當亮眼,也不曾經歷過什麼逆風,如果剝離 2023 年之前的成績單,面對現在的大逆風,不知道還有多少人會覺得中租是好公司?更諷刺的是在葛八認為投資人應該對中租建倉的這個時間點,0050 正好把中租剃除,對未來斷定葛八到底是「先知還是無知」的這場人生大戲增加了極度的可看性!

簡介

「借錢」的產業名稱叫做金融

歸屬於「Leasing 租賃業」的中租,很容易被誤解為是「租東西給人家」的公司,事實上中租賺的「利息錢」比「租金」還多,是不折不扣的「借錢給人家」的公司。(借錢)這樣的產業,在中國的古代叫做「錢莊」,在現代歸屬於金融業,產業的最頂端叫做(合法的)「銀行」,最低端叫做(不合法的)「地下錢莊/高利貸」,而自銀行以降,通常稱為「金融週邊產業」,而中租就歸屬在金融週邊業1。

租賃公司怎麼賺錢?

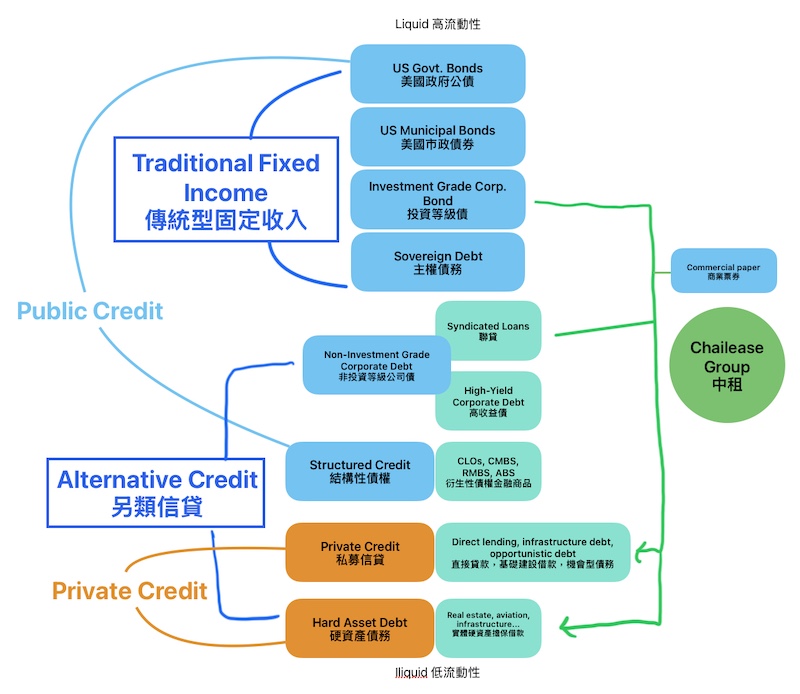

大規模借錢給人家來賺錢的行業,通常用的多數不是自身的錢,不管是銀行(存戶存款)、私募信貸(專業投資人的錢)、或是租賃公司(到處借錢)都是以這樣的方式來「借錢來借給下一家」來賺利息差。銀行因為是向一般存戶借錢,所以各國都一樣,通常會被嚴格監管,而下圖,葛八借用美國私募信貸不同的 fixed income 固定收益形成的 debt ladder 借錢階梯來說明。

Fixed income 固定收益產品種類階梯圖(葛八整理)

中租就是從這個階梯的上層借款,然後以下層的形式放款給中小企業週轉運用,來創造經濟奇蹟。在這個階梯圖上,越上層的流動性越佳、風險也越低,相對的利息也越低,然後越下層利率越高。中租就是從上層較低的利率借款2,往下以較高的利率放款,然後承擔這些階級層差異的風險來幫投資人賺(辛苦)錢。

說是辛苦錢一點也不為過,中租用來賺錢的形式,是「租賃」,且是其中收益率較高的「融資性質租賃」,依各國的法令不同,可以運作的業務也不同3。而租賃這個產業,不僅「資金密集」,還「勞力密集」、「管理密集」,承擔風險才能換取利潤。而且以公司(非金融業)的角度來看,任何有關「借款比率」的數據,租賃公司都遠超過其他類型的「公司」,如果你不喜歡「欠了很多錢」、又被「很多人欠錢」、又需要「做的要死」的公司,那中租就完全不是你的菜。

葛八讀過的一些有關中租的研究報告,覺得深度有點不足的遺憾是將中租籠統的視為一家公司來分析,事實上中租的三個應報導部門的業務內容相當的不一樣(雖然都是賺利息錢或租金),如果只分析中租的合併報表,看不出一些細微的端倪、想不通中租的競爭優勢。所以葛八在分析的時候,將中租拆成了三家公司:中租台灣、中租中國、中租東協。這「三家公司」的業務範圍如下(根據 2024 年報):

業務範圍

外表看起來中租真的是什麼都做、營業項目五花八門,但是葛八希望你 read between the lines 深思明辨、讀出弦外之音的來發現:「中租並不是傻到什麼都做!」。

中租台灣:

中租台灣是中租「三家公司」中營業項目最多源的一塊,營業項目五花撩亂,真正因應了「萬物皆可租」的口號,重車租賃、小客車租賃、漁獲、微型企業、醫療設備……,真是族繁不及備載。但是如果以結果論來看,財報上營收主要來自(以數據排序)分別是「分期付款」、「應收帳款受讓」及對 MSME micro/small/medium enterprise 中小微型企業「直接放款」最多,原因不難理解,因為這是淨利息差較大(所以毛利較高4的部分,用一個現象來說明,也就是「賺利息錢」的部份比「賺租金」部分好賺,所以這也是中租台灣(甚至中租整家公司)努力發展的方向。

另外提到中租台灣,就不能不提另外一個意外發展出來的「利基市場」:太陽能事業體。太陽能事業體不僅讓中租台灣可以收融資租賃的錢,還可以收賣電的錢,這兩部分的毛利都比「經營租賃」項目高。而且這個事業體已經發展到一個欲罷不能的階段,太陽能資產每年以 10% 以上的速度成長,意外變成一個小金雞。

中租中國

中租中國的業務看起來也包含「融資租賃」、「經營租賃」(也就是台灣的「營業租賃」)、「分期付款」、「直接放款」,可是目前絕大多數的營收都來自「融資租賃」5,對,就是葛八前面提到淨利差較大、獲利較豐潤的那一塊。

過去十年,中租中國的成長快速,幫中租帶來不少的獲利,本來有成為中租第一成長引擎的態勢,唯獨中美貿易戰之後,中國的經濟成長遭遇強大逆風,而且短期內,似乎也看不到逆轉大局,重回快速成長之路的跡象。

中租東協

中租東協相對於其他兩個地區,如果以十年為一個單位來計算,算是剛開發的第三成長引擎。東協內國家眾多,法律規範繁複,可以說是新興、快速成長但也相當不容易啃的一塊肉。東協主要分泰國、越南(Mekong Area 湄公區域)及馬來西亞周邊(Malay Area 馬來區域),而中租東協的主要營收來源最多來自分期付款、其他就是融資租賃和直接放款。

中租東協,算是真正的在打國際杯,要與許多國際公司競爭6,而且似乎都能夠後發先至,相當不容易,非常值得期待。

相信你可以感覺到葛八眼中的中租,跟你之前所了解的不太一樣。更不一樣的是,接下來我們要進到葛八認為研究任何公司,都要思考質化分析要問的 3+1 個問題,因為如果這些質化分析的問題你都釐清了,長期投資才有可能實踐!

Growth 成長

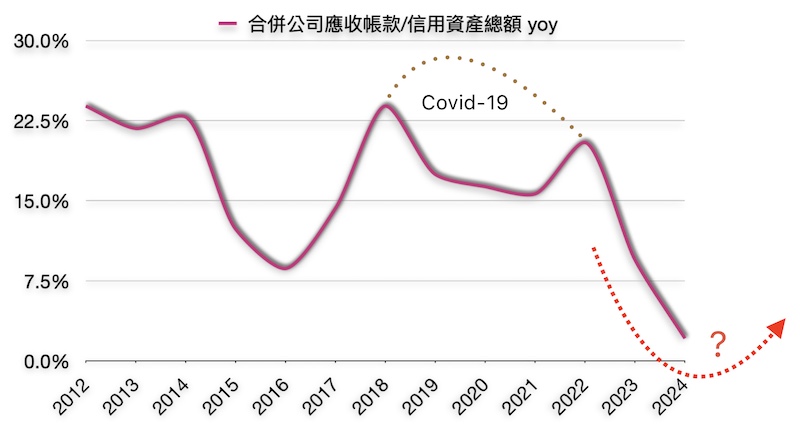

中租的成長率在 Covid-19 期被挖了個坑,接著就遇到大逆風

中租從 2011 回台上市到 2023 年之前,不管就營收或是「信用資產」(中租產生利息的資產)來論,都可以十足十的被歸類為成長股7,這個成長率在 2022 年嘎然而止,很多人開始問:中租怎麼了?未來還有機會重回成長?事實上,相同的逆風,中租在 2015-2016 年不是沒有遇過,所以中租的經營階層認為現在的逆風(延滯率)還在可控範圍,且中租未來 3-5 年會是規模更大、業務更多的控股公司。況且長期投資人,本來看的就是長期趨勢,如果趨勢不變,投資人應該繼續冬眠,忘記這項投資就好。

那,我們是不是該先確認一下長期趨勢?

產業長期趨勢

如果你有讀過連續創業家 Bradley Jacobs 的書「How to make a few billion dollars」,他的產業選擇邏輯就是找「順流成長」的企業。如果產業長期趨勢正確,公司本身就會自帶成長,這個概念也完全符合 Ron Baron 所要求的「businesses that have big growth opportunities」選股邏輯第一步,因此檢視產業的長期趨勢,也是葛八從 top down 了解企業的首站,如果趨勢正確,事半功倍。

中租專注的是中小企業的「補充性放款」。而中小企業在世界各國都是佔比將近 99% 的組成比例8,是國家經濟成長的基石,說「中小企業成長帶動國家經濟成長」一點也不為過,而這個趨勢,不管是短、中、長期都不會改變。

而對中小企業的放款,不論是台灣9、中國大陸10或東協11的放款餘額/經濟成長率,都還處於緩步的成長中,除了中國尚有餘慮之外,目前其他區域都還看不出有長期萎縮、衰退的跡象。

中國大陸就有點詭譎了,葛八打算用中租中國的情況來詳細說明,也藉著這些說明,來幫助你(我)闡明有關研究長期趨勢的一些思考流程。

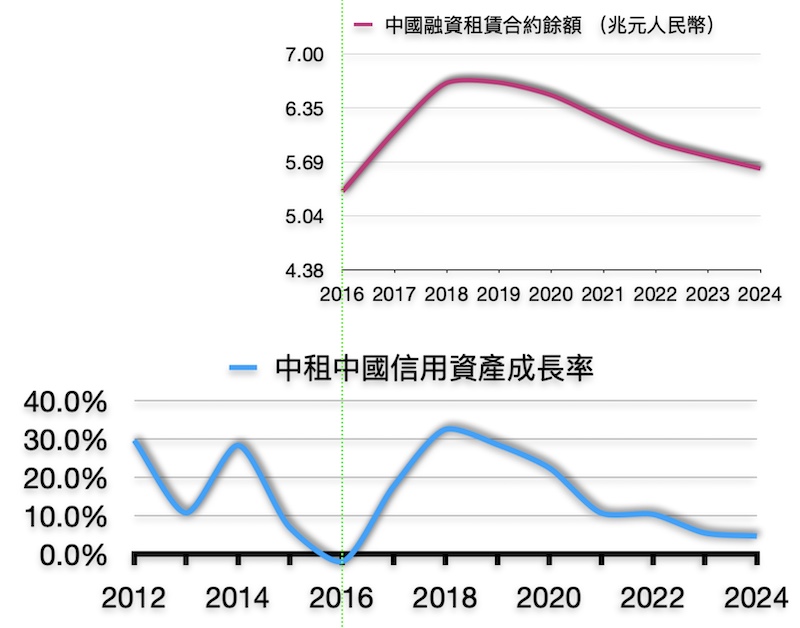

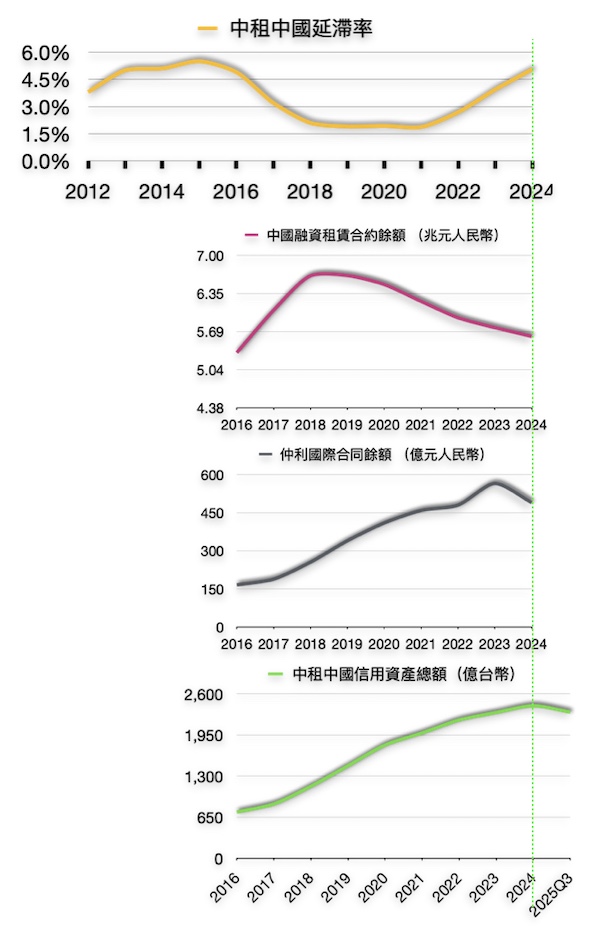

首先,很多人不知道的是,中國大陸的融資租賃業早在 2018 年就開始跳水的曲線了!想不到吧?!中租的股價在 2021- 2022 正在神采飛揚、歡欣鼓舞的時候,中國大陸的融資租賃合約餘額,正因為 2018 年開始監管加嚴而年年負成長,而中租中國的成長率也非常順時事的跟著跳水曲線演出。要知道中國大陸市場是中租相當重要的一隻腳。

我們很難歸因於產業下行的主要原因是監管、中美貿易戰還是都有,中國大陸租賃產業下行的趨勢似乎沒有辦法看到轉圜的餘地。

回到產業逆風的問題,葛八相信如果拿這個問題去煩中租的經營階層(辜總裁、陳董事長、廖策略長),他們可能會覺得站在中租中國的出發點,這實在有點杞人憂天,應該會給你這樣的答覆:「中國太大了……」。

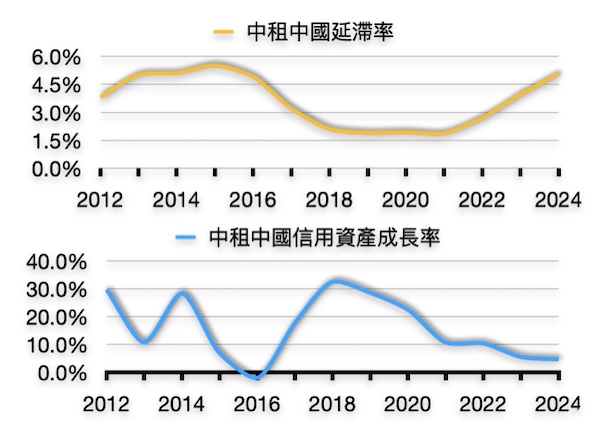

的確,中租中國是在一個逆風的產業中成長(見下圖),能夠逆勢成長的原因無他,就是因為這個產業實在太大了,中租中國最具代表性的子公司「仲利國際租賃」的合約餘額在 2024 只有區區 $500 億人民幣,相對於一個 $5.6 兆人民幣的產業,市佔率大約只有 0.9%。

-

- 拉低延滯率來降低成長,是風險控管的技術

-

- 即便延滯率上升,中租中國蠻晚才開始採煞車

一家市佔率只有不到 1% 的公司,經營團隊完全有能力按照自己的步調決定成長。以中租中國解決 2015-2016 延滯率飆高(甚至到 5.5%,見上左圖橘線 2015 年) 的方法,就是踩煞車把成長率拉低(不惜拉到負數,上左圖藍線 2016 年),讓延滯率回到正軌。看起來,這次中租中國 2022 年起延滯率飆高的狀況再現,經營階層更是藝高人膽大,成長的減速似乎更有節奏(上左圖藍色線,2022-2024),所以中租中國的信用資產總額一直到 2025Q3 才開始往下掉(上右圖綠色線)進入負成長。可以合理預期的是,高延滯率的這顆子彈還會飛一會兒,就算見到中租經營階層把成長率拉下到負數的領域並延續好一陣子,應該也不是不可能。

中過大陸兼管趨嚴外加中美貿易戰的影響造成產業逆風,無獨有偶的是中租台灣也面臨到針對個人消費性融資監管趨嚴的逆風,兩股逆風相加就變成了現在被打成落水狗的中租(或是台灣租賃公司)大逆風。但是追根究柢,監管趨嚴其實對正派經營的公司來說是「短多長空」,微、中小企業融資是剛性產業,任何國家的 GDP 要成長,都缺不了這塊。葛八是很期待中國融資合約餘額轉正的哪一天到來,讓產業回到搭順風車的狀態。

總之,中租是一家「風控技術很好+成長導向」的公司!葛八只能這麼說。

Organic/ inorganic 有機/無機成長的能力

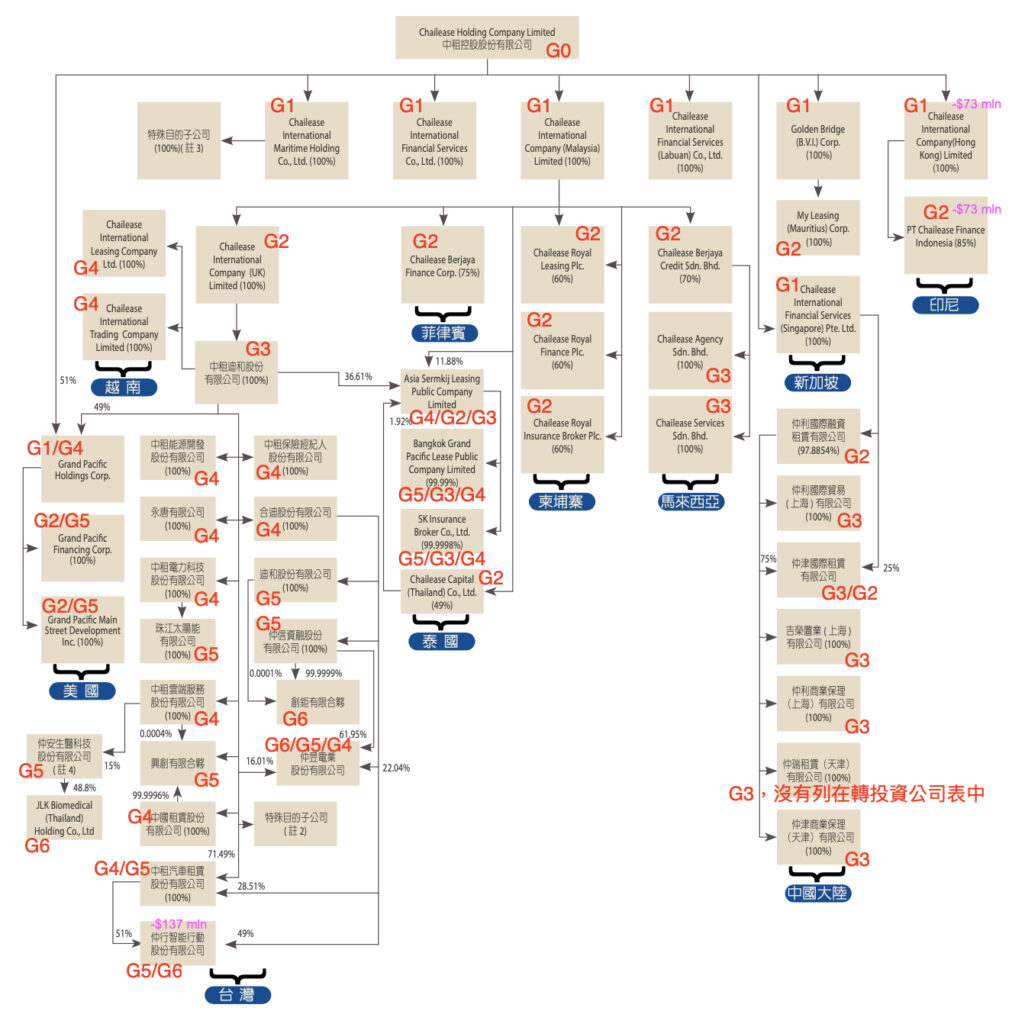

上面提到中租的成長導向,相較於風險較高、速度較快的 inorganic growth 無機成長,過去數十年來,中租的成長方式大部分來自企業本身的organic growth 有機成長,這種方式速度較慢,但相對穩定,不會有文化的衝突、極亟整合的公司營運系統軟體等問題。中租控股旗下有將近 120 家子、孫公司,只有極少數來自於購併(或甚至合資),所以我們可以預期,未來要看到中租進行大規模購併的購併機率並不高,如果真的發生了,反倒值得好好研究,代表中租「轉性」了!

一些重要的子公司如中租迪和,意外的只是「第三代的孫公司」,而不是第一代的子公司。

前面提過,租賃業是「人力密集」的產業,公司文化至關重要,這也就不意外中租寧願從頭培養人才而不是靠購併得來。葛八評估中租未來如果要進行無機成長,最有可能是為了獲得「風險管控 data 資料」、「數位化科技、技術」或進入「私募市場」(機率不高)來進行購併,不太可能因為擴大 scalability 規模而購併。目前租賃產業就上述幾點的可購併對象並不明顯,未來中租應該還是以有機成長為主,速度雖然慢,但卻更穩健。

看到這裡,葛八想要對中租未來的成長做個總結。

從 2022 年來,中租的兩支腳中租台灣、中租中國,都相繼碰到景氣下行、監管趨嚴的問題,以致成長停滯。但是合理的推論,這兩項原因都不會是未來的長期趨勢,但是短期的醞釀卻是難以避免,景氣的反轉通常不會是 V 型反轉,這給想要長期投資的投資人很好的進場點,因為有長達數年的時間可以慢慢加碼。這期間,中租還是持續的幫有耐心的投資人產生「複利」機制(即便複利率較低)。

中、小企業需要中租這類靈活的補充性融資,銀行也需要這類租賃公司來替銀行承擔風險(和沒有人要做的苦力),這樣互利、共生的趨勢未來也不會改變。再下來,我們只要確認中租在同業中是否擁有難以取代的競爭優勢,這也是下一段,葛八接著要說明的。

Competitive advantage 競爭優勢

葛八一直強調,如果要了解產業的競合,在研究一家公司的時候,如果沒有分析競爭對手,很難理解、討論競爭優勢(葛八在「Competitive advantage 競爭優勢」這篇文章說明過)。但是有時候,要分辨誰是「直接競爭對手」都相當困難,因為各公司的營業項目眾多,要定義市場並不容易。就像你家隔壁的牛肉麵館和對面的 McDonald’s,就要吃午餐的客戶而言,這兩家的確是互相競爭,但如果就想吃麵的客戶而言,你很難拿這兩家來互相比較分析。

這時候,葛八常用的方式就是 Warren Buffett/ Andy Grove 的「Silver bullet test 銀色子彈測試:你最想幹掉哪個競爭對手?」方法。

競爭對手是誰?

用上述的 silver bullet 測試方式,葛八幫中租列出了幾家競爭對手12:

9941.TW 裕融

台灣的分析師、部落客最常把 9941裕融跟中租拿來比較,但是就國際競爭力來說,葛八在思考中租的競爭對手時,幾乎差一點沒有要把裕融放在競爭對手名單中,因為被稱為薯條三兄弟的三家台灣上市租賃公司中,中租跟另外兩家根本不是同等級的選手,最後考量「中租台灣」還是中租最大的收入來源,資料也相對容易取得,有助於了解台灣租賃業的競合情況,所以分析時還是加上了裕融的數據。

這兩家的競爭,最簡單的理解方式是:裕融最想要使用 silver bullet 的對象就是中租,這點應該毫無懸念。

03360.HK 遠東宏信

03360. HK 遠東宏信對標的是「中租中國」業務。遠東宏信是葛八培養「看跨國財報能力」的另外一個里程碑,因為英文財報葛八已經相對的熟悉,但是跟我們同文同種、又是使用繁體中文的香港上市公司財報,卻讓葛八吃了不少苦頭。

遠東宏信是中國第一家「非金融租賃」(指沒有銀行當富爸爸的)上市租賃公司,跟中租中國13比較可以對標,業務內容跟中租雖然小有不同,但非常值得比較。

01606.HK 國銀金租

01606.HK 國銀金租是中國第一家上市的「金融租賃公司」,葛八對標的也是「中租中國」業務。中國像這樣由銀行成立的「金融租賃公司」截至 2025 年總共有 67 家,但是從這些有富爸爸、資金雄厚的金融租賃公司來看,它們跟中租不像是同一個等級的公司,研究國銀金租這樣的金融租賃公司,葛八發現這些公司跟中租雖然處於相同的市場地理位置,但是卻不互相競爭,堪稱「沒有競爭的競爭對手」,具體的原因葛八後面會詳述。

8570.TYO AEON Financial Service Co., Ltd. (日本)永旺金融服務

AEON Financial Service (以下:AEON Japan)是跟中租最像14 的一家集團型公司,日本是 AEON Japan 的主場(葛八相信中租不會想要去打日本盃),它的旗下有三家上市的租賃公司,分布在香港 (1987 年進入)、泰國 (1992)、馬來西亞 (1996,下段說明),正好都是跟中租正面激烈競爭的場域,研究起這家公司來,非常的有看頭,而且你會對中租的未來有無限的想像,因為在這些區域(尤其是 ASEAN 東協)中租幾乎都是後進者,可以說 AEON 是中租在東協最想要使用 silver bullet 的對象,也是中租未來發展可以仿效的、可敬的競爭對手,只能說「強大的競爭對手使我更強大」。

幸運的是,從零售夜起家的 AEON Japan 及其旗下子公司,目前主要聚焦在個人消費金融服務上,而中租最強的是中小微型企業租賃業務,在許多競爭的場域,中租仍擁有可以大展身手的空間。

5139.KL AEON Credit Service (M) Berhad 永旺信貸(馬)有限公司

AEON Credit Service (Malaysia) 是上述 AEON Japan 位於馬來西亞的上市租賃公司(以下 AEON Malaysia),如果再加上 AEON Thana Sinsap (Thailand) Public Company Limited(AEON 泰國上市租賃公司,以下:AEON Thailand)就可以對標來了解「中租東協」業務15。

前面提到 AEON Japan 專注個人消費金融;中租專長微、中小型企金。但是在東協區域,研究 AEON Malaysia 可以親身感受該公司和中租的近身肉搏、激烈廝殺的程度(新車、二手車分期付款;重型機車分期付款),也有助於對中租的能耐產生「國際觀」、了解中租打世界盃的能力。

ARES Aries Management Corporation

ARES 是一家美國的上市「Alternative assets 另類資產」管理公司,目前跟中租在台灣和中國還沒有直接競爭關係,但是因為 ARES 旗下有一個 APAC credit,所從事的業務極度靠近中租的業務內容,尤其是在對中小型企業端的 direct lending 直接放款, asset backed financing 資產擔保融資部分,所以葛八也花了一點時間了解:像 private credit 這類型的公司未來可能對中租產生的威脅。

好了,選手都就位了,我們來看看就葛八的了解及長時間的研究,中租有什麼競爭優勢?葛八會盡量用「數據」、減少用「感覺」來說明。但是任何一位有志研究公司的投資人都應該了解,公司的年報不一定可以提供你所需「經過拆解後」的數據,因為年報數據都是「合併」報表資料,有些公司會在財報附註中提供「segment 應報導部門」數據,但是更多的公司不會。你要自己掃描「Annual report 年報」、「Financial statement 財務報表」、「Presentation 法說會資料」和「Transcript 法說會逐字稿」去萃取資料。這兩年來 Google AI search 功能也可以幫上不少忙,重點是你要知道「該問什麼問題」!

就中租來說,我們來看看這些資訊讓葛八產生了什麼有關「競爭優勢」的感覺(質化分析)吧!

就「客戶需求」的競爭優勢

就任何一個資金需者來說,「錢」絕對是大宗物資,從銀行借的錢跟發債借來的錢,本質上沒有不同。但是「融資」這個舉動卻不是大宗物資,最起碼都有利率的差別、條款的差別、期限的差別和 availability 可得性的差別,而以上這幾項,基本上就是客戶的需求(最好是利率超低、限制條款少、超長期限且隨手可得)。

如果只是比利率,中租是不可能勝過銀行或銀行旗下的租賃公司,幸好「最低利率」不是客戶在融資時的唯一考量,可得性和貸款期限反而是重點。深黯此點,中租憑藉兩點來對客戶產生「pricing power 定價力」。

利基市場

尋找利基市場是中租整個經營策略的核心。利基市場是競爭對手不想做、看不懂而無法承做或太麻煩難以入手的非標準市場客戶,比如說存貨抵押融資、漁獲融資這種非典型融資。所以你可以看到經營階層受訪的時候,不斷強調利基市場、利基市場、利基市場、利基市場……。

如果搜尋「利基市場」,你了解利基市場是小眾市場、是大公司忽視的局部市場,也是小公司滋養成長的縫隙。利基市場可以擁有較高的回報率,並且避免和大公司正面競爭。如果一家公司,專門收集利基市場,並且將利基深掘、做大呢?這就是中租賴以為生的策略。

因此在這些利基市場內,中租找到一群需要被滿足的需求,所以在這樣的市場內,中租擁有部分的定價能力,所以你可以看到像是「客戶問:『利率可以低一點嗎?』16這樣的問答內容。中租的產品,對無法靠銀行融資的企業來說,有一定的吸引力!

風險耐受度

中租對客戶的定價能力,有一部分也來自中租對「risk apetite 風險控制胃納」較高。換句話說,中租願意到較深的水裡去捕魚、願意承擔較高的風險來換取較高的回報。這也是葛八研究的過程中,在其他公司中沒有找到的特質(後段葛八還會用數據詳細說明)。一般來說,風險較高的客戶,對價格的敏感度也較低,這也是中租 pricing power 的由來。正所謂「沒有三兩三、不要上梁山」,在中租的經營階層眼中,管理風險本來就是公司的核心能力,認識風險,並且把風險轉變成價格,那麼風險就變成了營收了!

葛八的結論是,中租對客戶擁有一定的定價能力,這種定價能力不像 Apple 蘋果生態鏈的高 switching cost 轉換成本、對消費者有那麼強大的綁定能力,中租是靠利基市場等策略,在無效率的市場中找到符合他們公司產品的客戶(並且收集很多這樣的 niche market),並據以產生定價能力。這種定價能力在市場下行的時候可能會暫時消失,但市場上行時期又開始發揮作用。

公司營運的競爭優勢

我們常常在年報中讀到公司自述所擁有的競爭優勢,先不論有些實在似是而非(代表公司並不了解競爭優勢是指:「公司本身超過競爭對手的部份」這個定義),也些公司甚至連提都不提。葛八卻很注重這一項,主要原因是如果經營階層不了解本身的競爭優勢,就沒有辦法 widen the moat 放大競爭優勢。葛八最喜歡那種「軟土深掘」的經營者,知道哪部分自己很強(對手很弱),然後針對性的擴大差距,加大競爭優勢!

我們用”競爭利基”四個字在年報中搜尋,可以找到中租經營階層描述本身的競爭優勢:

- 台灣租賃及分期付款業務的業界領導者。

- 具有齊全完整的產品線並提供客戶高附加價值的融資服務。

- 先進的信用風險評估模型及完善的信用風險管理制度。

- 落實客戶群產業分散與金額分散,有效降低市場變動的風險。

- 穩健財務風險管理。

- 高效率的回收能力。

關於分析競爭優勢的方法,葛八已經在「投資人看競爭優勢」文章內(用中租的例子)詳述,所以這邊就不再重複,這裡只就中租,挑出葛八看得懂17的競爭優勢來討論。

Management 經營階層

Valuation 估值

(撰寫中,未完成……)

Footnote 註釋:

- 來自中租年報/ 「( 二 ) 產業概況」/ 「1. 產業現況與發展」/ 「(1) 租賃產業發展歷程」的內文說明。[↩]

- 以中租 2024 的借款來說,主要的項目是銀行聯貸大約 $5,000 億、 $1,000 億來自商業票據、$550 億來自發行投資等級債。[↩]

- 比如說中租的業務內容就有融資租賃、分期付款、售後回租、應收帳款售讓等等不同形式,基本上的概念都是「收利息錢」,只是會計處理方法不同。[↩]

- 中租合併公司的毛利率,大致上是「利息收入」(包含分期付款、融資租賃、應收帳款受讓、直接放款等)74%;「其他收入」(如保險經紀、油品銷售)46%;太陽能售電業務 43%;「營業租賃」部分最低,大概是 32%。[↩]

- 目前為止,中國大陸只對外商租賃公司開放融資租賃業務。融資租賃這塊營收在中租台灣反而少於分期付款、應收帳款售讓或直接放款等業務。要了解中租各區域的營收類別,可以在中租「財務報表」附註中搜尋:”部門資訊”。[↩]

- 葛八查到的就有在馬來西亞跟日本的 AEON Malaysia, Orix Leasing Malaysia Group,在越南跟韓、日合資的 Vietnam International Leasing Company Limited 競爭。[↩]

- 中租自 2011 到 2024 的合併營收 CAGR 複合成長率是 15%,「信用資產」(中租產生利息的資產)的複合成長率是 15.9%。資料來源:中租法說會資料,葛八計算。[↩]

- 資料來源:2025 年中小企業白皮書 p.347 附錄8 “主要國家中小企業發展情勢”。[↩]

- 資料來源主要來自金管會銀行局網站“本國銀行辦理中小企業放款情形”,截至 2025 年 10 月,放款餘額已經超越 $10 兆 NTD,且逐年以 5-10% 的成長率上升。[↩]

- 中國大陸的融資租賃監管趨嚴導致「一般融資租賃合同餘額」逐年下降。另外銀行針對 $1,000 RMB 以下的「普惠小微貸款餘額」成長率增速雖然逐年放緩,但仍高達 15%。而中租中國的業務趨於銀行的補充性放款,所以葛八是採用銀行對「普惠小微貸款餘額」成長率的數據來檢視。另外一個值得注意的資訊是中租中國的平均每件放貸金額大約是 $250 萬人民幣上下,所以採用以上數據看起來是合理的。[↩]

- 鑑於有關中小企業放款的東協整合數據,葛八有的資料並不多。而中租東協目前承做的業務以分期付款最多,針對中小企業的融資租賃(如中租越南)佔比還不高,所以葛八就簡單的採用東協各國 GDP 合併數據的年成長率 5% 上下,來大致代表未來產業成長趨勢。[↩]

- 葛八不得不說明,這並不是一個完美的名單。其中有些公司其實跟中租只是處在同一個市場;有些公司葛八很確定是想要幹掉中租,有的公司是中租很想要給它 silver bullet,葛八已經盡力就相同的業務來分列比較。[↩]

- 代表公司如:仲利國際融資租賃。中租在中國大陸領的是外商租賃執照。如果單以中租中國和本文中的國銀金租、遠東宏信這些公司來比較,不管是資產或是生息資產,都不是同一個等級的。[↩]

- 葛八是指「集團發展」的性質。AEON Japan 在 2024 年的營收跟中租一樣破千億台幣 (AEON Japan 1,084 億台幣,中租 1,023 億台幣);AEON Japan 的生息資產大約是 10,369 億台幣,而中租是 7,503 億台幣(總額),雖然比中租高 1/4, 但 AEON Japan 的生息資產有將近一半是來自銀行業務經營(放款、信用卡、AEON 支付,毛利較低),所造成的結果就是中租的獲利,不管是淨利或是 ROE 都比 AEON Japan 好很多。[↩]

- 中租東協部門在 2024 年的營業收入大約是 $144 億 NTD,而 AEON Mekong area(泰國、越南、柬埔寨、寮國、緬甸)加上 AEON Malay area(馬來西亞、菲律賓、印尼)在 2024 年的營收大約是 $388 億 NTD,是中租東協的 2.6 倍,可見中租東協的發展潛力。[↩]

- 原文出自商業周刊「4000 人的襯衫兵團」文章。原因是(在中國大陸)向中租融資,不用抵押廠房,用設備抵押即可借款,連「庫存材料」都可以借款,所以利率雖較高,中小企業還是願意找中租融資。[↩]

- 研究年報的公司競爭優勢時,有時候你會發現:「怎麼這項也列在競爭優勢?」、「難道是當對手不存在嗎?」的疑惑。出現這種狀況的原因,可能是葛八資質愚昧,可能是經營階層忽略了對手也很強,也可能是公關部門純粹「寫作業交差」,因為總不能說自己沒有競爭優勢吧?![↩]