前一篇,我們談完了 Warren Buffett 曾經在 1991 年股東信示範公司估值的計算,總算解了許多人多年的疑惑。了解了他的算法,你們還差一步就可以自己來計算公司的內在價值了。回頭看一下葛八介紹 Warren Buffett 所使用的算式的文章,你可以發現我們還差的一個數據是:Warren Buffett 所使用的「discount rate 折現率 i 」大概是多少?

這個問題,已經有不知道多少股東刺探過了,葛八準備在這篇文章中,把搜集到的資訊整理給你們,讓你們對要用「 i= ? 」有個自己的看法。

葛八說過,估值是藝術大於科學,而且是非常個人化的,因為其中牽涉許多估計和假設。比如說第一個巨大的假設就是:公司會永久存在;第二個假設就是:設定不同的折現率,因為每個人對所要求的報酬率1不同,”折現率 i ” 要設定多少是另外一個巨大的假設。

這樣層層的假設下,估值絕對很難客觀。但是對初學者來說,「Warren Buffett 用什麼數字,我就用什麼數字」是一個很好的起始點,所以這篇文章中,葛八要把過去蒐集 Warren Buffett 歷年的著作、談話跟「折現率 ” i “」設定有關的資訊,有憑有據的在這裡分享給你們,也建議閱讀過程中,你們也要進去 footnote 註釋內看看/聽聽 Warren Buffett 原本的說法。

我們身為一般投資人、初學者,該怎麼思考「discount rate 折現率 “i” 」呢?

折現率是預測未來的數據

也就是,這個「discount rate 折現率 i 」不是用現在的數據。你不該代入今年的美國長期公債殖利率(稍後會談)來計算公司的內在價值。也許你會覺得數字就是數字,有什麼不同?!至少邏輯應該正確,因為你估算的是未來,所以應該使用你所估計的未來數據。

2017 股東會,早上時段,Warren Buffett 提到:「如果我只能預知一個統計數字,我最想知道(問)的是『未來 20 年的平均利率』2;「我不認為預測未來利率走向是容易的」。

同年股東會的當天下午,Warren Buffett 在回答另外一位股東問題時,提到:「(估值)最重要的是未來的利率」3,「許多人會代入現在的利率」……「但那不代表我會使用那個數字(指現在的美國 30 年期公債值利率)」。

如果你想學的是 Warren Buffett 的方法,至少現在你知道,這個「discount rate 折現率 “i” 」是思考未來的數據,即便我們很習慣會參考過去來預測未來,但你應該了解任何預測都有相當程度的主觀意見,和(免不了的)假設,而假設就有不準確性。

考慮 inflation rate 通貨膨脹率

(如果你認為葛八把事情越搞越複雜,相信我,讀完這篇文章,你會得到一個簡單的答案!)

又扯上通貨膨脹率其實來自 John Burr Williams 的書。之前介紹內在價值的文章中,你了解了 Warren Buffett 怎樣引述 John Burr Williams 對內在價值的定義,只是那篇文章中,葛八少引述了一段 John Burr Williams 對折現率的文字描述:「該數值必須跟隨金錢的購買力而調整4」,大概意義應該是:所計算的數字,應該考慮通貨膨脹率的影響。

而在 1994 年出刊的 1993 年股東信,Warren Buffett 提到:「對於投資的獲利,至少必須要等同當年的購買力 (purchasing power),再加上一個『相當程度』的(獲)利率5」。

這可好了,不僅要預估「未來的利率」,還要考慮「未來長期的 inflation rate 通貨膨脹率」,這可是難上加難。葛八的解讀是,至少你預估「未來的利率」這個數字,要一定程度的大於「未來的長期通貨膨脹率」,而「(美國)未來的長期通貨膨脹率」……就敲敲鍵盤問一下 Google 大神吧!

長天期政府公債利率

沒錯,Warren Buffett 所使用的折現率就是(未來的) long-term government rate 長天期政府公債利率,這個利率通常也被視為 risk free rate 無風險利率。Warren Buffett 曾經在無數次的場合(和股東信)6清楚說明他所使用的折現率,就是長天期公債的殖利率。

Warren Buffett 之所以使用長天期公債殖利率的原因也很合理。葛八借用 1997 股東會時 Warren Buffett 回答這個股東提問的內容來跟你們稍微解釋。

首先,當進入評估內在價值的階段時,代表這個投資對於 Warren Buffett 來說已經有相當的確定性(看得懂、且能相對準確評估未來),只要通過「確定性」的測試,對他們來說,這個投資就可以視為類比公債的「無風險」7投資,既然類比無風險,所以 Warren Buffett 使用長天期公債殖利率當做 yardstick 標準值來做折現,有助於各個投資工具間的比較,包括債劵、oil wells 油田、farm 農場……

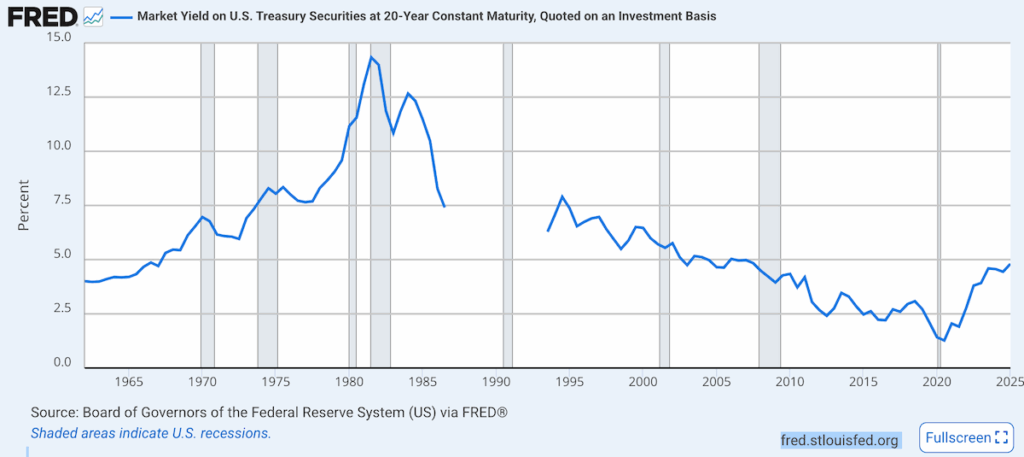

既然提到長天期公債殖利率,不免有人問:「那麼是用 10 年期、20 年期、還是 30 年期公債殖利率呢?」。Warren Buffett 曾經提 10 年8,提過 20 年9,也提過 30 年10這樣的數值。葛八建議你不太需要管是用哪一個年期,理由很簡單,就是這三個數據相差都不大,況且你真正要用的數據是「『未來』的 XX 年期公債殖利率」,它就是一個數字。如果真的要強求,葛八個人是參考「過去 20 年期公債殖利率」,而本文章的數據也都參考 20 年公債殖利率,原因就是葛八預期的(長期)投資期是 15-20 年。

另外有一個重點是,巴菲特不會用這樣折現回來的數字就去投資,而是視 degree of certainty 確定度還會外加一個 margin of safety 才去投資(後面會提)。

不考慮 risk premium 風險溢價

這段是專為了相信 CAPM Capital Asset Pricing Model 資本資產定價模型這個理論的人所加寫的,如果你連 CAPM 是什麼都不知道,那麼恭喜你,可以直接跳過這一段。因為 Warren Buffett and Charlie Munger 對 CAPM 這個理論是相當嗤之以鼻11的。

以葛八小小的腦袋所能理解,CAPM 對折現率的影響就是認為:既然美國長期公債這類證劵投資才是 risk free 無風險投資,如果投資股票這類風險性投資,必須在無風險利率上,多加一個「risk premium 風險溢價」,以彌補投資人額外承擔的風險。加入風險溢價後的折現率變大了,折出來的內在價值就會變低,導致你必須要在更低的價格投資,才能保證你達到(無風險利率+風險溢價)的獲利。

這個想法聽起來沒有什麼不對,但是邏輯上跟 Warren Buffett 的投資概念相當有牴觸,牴觸的源頭來自學術界和 Warren Buffett/Charlie Munger 對風險的定義不同(因為要花太多篇幅解釋,葛八目前沒有打算在這裡討論這個議題),但是基本上,自 Ben Graham 以降的價值投資學派,認為 risk 風險等於「永久性的喪失資本金 (”permanent loss of capital”)」,而其源頭來自對該投資未來可以產出現金流的「uncertainity 不確定性、低掌握度」12。Warren Buffett 認為學術派的學者們,對於不確定性高的 speculative 投機性投資,認為插入一個 (X percent) 風險溢價就可以掩飾對未來現金產出的不確定、讓原來的投機性變成可投資,這絕對是謬論13;「了解風險值是一個決定投資的閥值,如果我們不確定未來會發生什麼(指現金流),就乾脆放棄,而不是提高風險溢價14來折現」。

所以葛八非常確定,Warren Buffett 所使用的折現率就是「預估未來」可能的「長天期利率」,而且不再外加「風險溢價」。

最低的折現率

2009- 2016 年時接近於零、且為期不短的低利率時期,你們應該記憶猶新。當時許多普遍的言論都認為不可能再回復高一點的利率水準了。所以如果位於當時的你,要來預估「未來的長天期利率」,相信都不會估的太高。難道我們也要用這麼低的利率來折現嗎?用超低利率折現,會得到較高的內在價值,等於是放寬投資的閥值。

對於這樣的問題,早就有股東問過了,Warren Buffett 的回答是:「當利率水準太低時,我和 Charlie Munger 會在長天期公債的基礎上,主動加 1-2% 來當折現率15」。

類似「主觀調高折現率」的言論,在 1996 股東會也有:「如果當時利率太低,我們會採用高一點的折現率16。

2003 年,當時聯邦利率大約是 1%,Warren Buffett 的回答17是:「我們對投資(報酬率)有最低的標準要求,低於一定的標準之下,我們就不願意投資了」;「如果短期利率是 1.25%,我不會覺得 3% 或是 4% 的報酬率(折現率)是好的選擇」。

2007 年 Warren Buffett 更明示:「如果政府公債利率是 2%,我不會用 3% 或 3.5% 的預期率來投資」;「如果政府公債是 4.75%,我會想要選擇的是更高的獲利率(折現率)18」。由以上這些言論,葛八推測 Warren Buffett 所使用的折現率不會低於 5%,只會更高。

除此之外,你應該還可以感受到,選擇折現率根本就不是科學,而是藝術。不僅主觀,而且粗略,如果你在心中糾結是 6% 或是 6.25%,是完全的浪費你的時間,至少 Warren Buffett 不是這樣做的。

Warren Buffett 所使用的數字

| 1994 | 1997 | 1999 | 2004 | 2012 | |

|---|---|---|---|---|---|

| FFER 聯邦資金有效利率 | 3.58% | 5.4% | 4.74% | 1.01% | 0.13% |

| 美國 20 年公債殖利率 | 7.08% | 6.97% | 5.89% | 5.12% | 2.67% |

| Warren Buffett 的折現率 | 10% | 7% | 低於 10% | 可能是 7% | 7% |

前幾段說了那麼多原則性的敘述,那麼 Warren Buffett 可能曾經使用過哪些數字來折現呢?以下是葛八搜集到的資訊:

1994 年,Warren Buffett 說:「當現在長期利率是 7%,就稅後的現金流,我們會以 10% 來折現,但也要考率公司提供現金流的確定性。19」。

1997 年,Warren Buffett 說:「如果利率是 7%,我們將現金流以 7% 折現20然後會設定一個相當的折扣(margin of safety 安全邊際)。」

1999 年,有一位股東拿自己計算 Berkshire Hathaway 內在價值的方法說明給 Warren Buffett 聽,其中該股東所使用的折現率是 10%,Warren Buffett 聽完股東的計算方式後,認為股東計算 Berkshire Hathaway 內在價值的方法是正確的,但有關折現率:「在現在的利率環境下,我會用低一點的折現率來對公司估值21」。

2004 年股東會,巧的是,這一年另外一位股東提出了他計算 Berkshire Hathaway 內在價值的方法,這次這位股東使用的折現率是 7%22,也提到有關資本支出、折舊及對 Berkshire 成長率的假設。有趣的是,這次 Warren Buffett 沒有像上一次一樣對折現率提出不同的意見,只是說他會覺得 Berkshire Hathaway 位的資本支出應該會大於折舊,然後也不會用 15% 成長率這種數字。也就是,很可能折現率 7% 對 Warren Buffett 並不覺得刺耳或是太不合理。

2012 年股東會,本來是跟股東談論有關 Geico 估值的方法,Warren Buffett 說出:「如果有類似 Geico 這樣的品質的公司,我願意出 9-10 倍於『稅前盈餘』的價格去投資」。之前談過,Warren Buffett 用來折現的數字是「未來的稅後現金流」19的數字,還原 2012 美國公司稅率是 35%,換算「10 倍稅前」大致等於「 15 倍稅後」,代表所使用的折現率就是 7%。

你的數字?

好了,這篇文章算是蒐集了所有有關 Warren Buffett vs. discount rate 的內容,讀完以後,我想你會難以相信,Warren Buffett 曾經不經意透露出這麼多有關於他怎麼使用折現率的資訊,而且想法異常的簡單。折現率就只是一個簡單的數字,而且是來自於你的數字,你對未來的估計、參考當時的利率、主觀的意念、簡單的估算,所萃取出來的一個數字;你的數字大概跟葛八的數字不會完全一樣,代表你的價值感跟葛八的也不一樣,但是有一件事非常確定的是:「對公司估值是一種藝術,公式是簡單的;it’s an art in terms of valuation of businesses. the formulas get simple at the end」,這也是葛八花這麼多時間,寫這篇文章的原因。

簡簡單單的,開始你對公司的估值之旅吧!

(本篇完)

Footnote 註釋:

- 葛八的文章中所提到 Warren Buffett 所使用的估值公式,其中的分母 「discount rate 折現率 “i” 」 設定的越大,所得到的現值 Present value 就越低,根據這樣的估值去投資就會發現股價幾乎永遠大於內在價值;相反的如果把分母 “折現率 i” 設定的越小,那麼你的內在價值就比較容易靠近或甚至高於當時的股價,因此「discount rate 折現率 “i” 」的設定也會影響你未來的報酬率。 [↩]

- 原文是:「if I could only pick one statistic to ask you, I would ask you what the interest rate is gonna be over the next 20 years on average…」;「 I do not think it’s easy to predict the course of interest rates at all.」。如果你要了解整段問答原委,股東的原問題是有關過去十年 Berkshire 內在價值的複合成長率多少?[↩]

- 原文是 「the most important thing is future interest rates」;「people frequently plug in the current interest rate,」;「but that doesn’t mean I want to use the current figure, either」。股東原來問的問題是有關整體股市估值的問題。[↩]

- 出自 「The theory of investment value」p.45,原文是「must be adjusted for expected changes in the purchasing power of money.」。[↩]

- 原文是:「aggregate after-tax receipts from an investment (including those he receives on sale) will, over his prospective holding period, give him at least as much purchasing power as he had to begin with, plus a modest rate of interest on that initial stake.」[↩]

- 統計如下:

1996 annual meeting: 「about what discount rate to use, we basically think in terms of the long-term government rate.」。股東問的原問題是折現率要不要加 (risk) premium?

1997 annual meeting: 「Risk free rate is for comparison……that becomes the yardstick rate.」。股東問的原問題是用什麼利率來折舊?

1997 annual meeting: 「We basically use long-term risk free… that’s government bond type interest rates to think back」。股東問的原問題是:用來評估內在價值的重要工具。

1998 annual meeting:「We discounted the long (term) rate just to have a standard of measurement across all businesses」。股東原來問的問題是:資本密集公司的內在價值計算。

1999 annual meeting:「we think in terms of the Treasury rate.」。股東問的原問題很長,但包括了問 Warren Buffett 所使用的折現率是什麼?

2000 股東信:「the risk-free interest rate (which we consider to be the yield on long-term U.S. bonds)」。[↩]

- 對於任何將要投資的企業,Warren Buffett 都希望有一定程度的了解程度,原文是「where we think we have a reasonable handle on it and we don’t want to go below certain threshold of understanding, so we want to stick with business we understand quite well」,只要通過確定性測試,那麼不管一般人怎麼認知這家公司的風險,對他們來說都一樣,原文是「 it doesn’t make any difference whether cash comes from a risky business or a so-called safe business, so the value of the cash delivered by a water company which is going to be around for a hundred years is not different than the value of the cash derived from some high-tech company.」[↩]

- 出自 2017 股東會,原文是:「buying a ten-year government bond we had to hold the stock for ten years」,股東原來提問是這個。[↩]

- 出自 2017 股東會,原文是:「I would ask you what the interest rate is gonna be over the next 20 years on average, or ten-year or whatever you wanted to do.」,股東原始提問的問題是這個。[↩]

- 出自 2017 股東會,原文是:「the 30-year bond should tell you what people who are willing to put out money for 30 years and have no risk of dollar gain or dollar loss at the end of the thirty year period,」,股東原來提問的問題是這個。[↩]

- 這不是葛八說的,這個 Warren Buffett 在 1998 年股東會說的,原文是:「We think all the CAPM capital asset pricing model with different rates of risk adjusted return is nonsense.」[↩]

- 如果你想要進一步了解這段文字,可以看 1993 年股東信的這段文字說明,更重要的是,Warren Buffett 列出了五點 uncertainty 的來源,非常值得你越來細細思考你的投資標的。[↩]

- 出自 1996 股東會,原文是「 I don’ think you can stick something, numbers on a highly speculative business where the whole industry is gonna change in 5 years, stick an extra of 6% on interest rate to allow for the fact, it’s nonsense,」,股東原來問的問題起頭是這裡。[↩]

- 出自 1998 股東會,原文很長,濃縮後是「we look at riskiness essentially as being sort of a no go or go value in terms of looking at the future businesses」,「if we think we simply don’t know what’s going to happen in the future, in that case, we just give up,」,「we don’t say, well, we don’t know what’s going to happen, so therefore we’ll discount it at 9% instead of 7% some number that we don’t even know. that is not our way to approach it」,而該段問答,股東問的問題是這個。[↩]

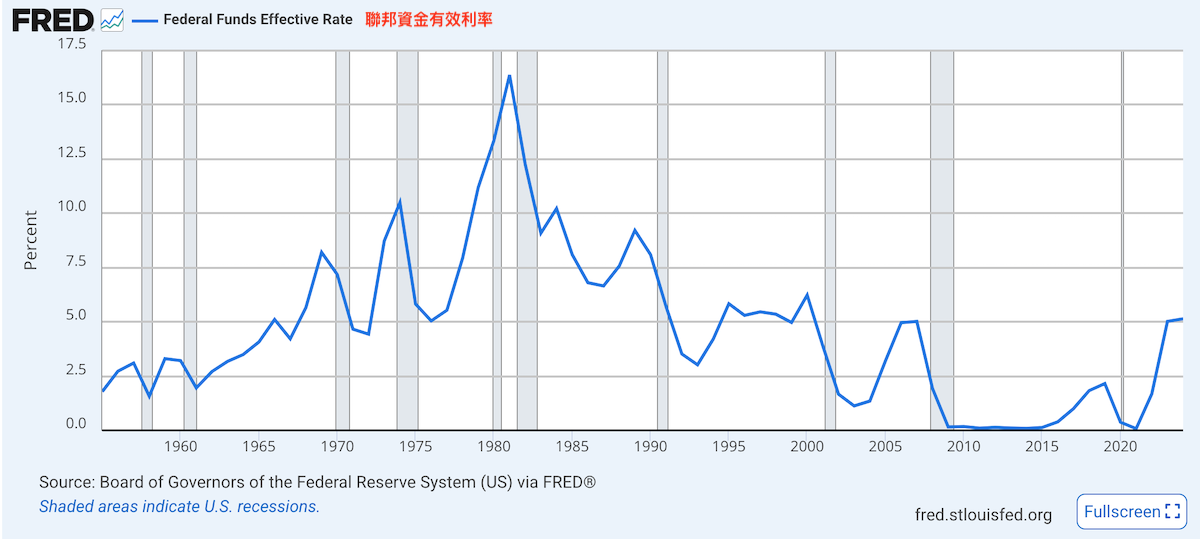

- 出處來自於 1993 年股東會。目前市面上並沒有比 1994 年以前更早的股東會影片,所以該文章出處是在早期的一本名為「Outstanding Investor Digest 」的投資雜誌,文章出處是這篇。1993 的利率還有 3% 左右,身在現在的你應該不會覺得這是低利率,但是對當時的投資者來說,8%-15% 才是正常的利率,你可以參考聯邦基金有效利率,也就是本文的第一張圖片。[↩]

- 原文是:「in times of what would seem like very low rates, we might use a little higher rate」,當時是回答股東這個問題。[↩]

- 該回答的出處是 2003 回答股東有關低利率時期,是否會用高一點的折現率的問題。[↩]

- 原文是「if government bond rates were 2% we’re not gonna buy a business to earn 3% or 3.5% expectancy over the years」;「if they’re 4.75%, you know what do we hope to get over time, well, we want to get a fair amount more than that」,出自 2007 股東會的這個問題。該回答中,還提到之前 Charlie Munger 說他沒有使用 spreadsheet 試算表的問題。[↩]

- 原文是:「well, I would say that in a world of 7% long-term bond rates, that we would certainly want to think we were discounting 『future after-tax streams of cash』 at the least of 10% rate, but that will depend on the certainty we feel about the business.」。而股東的原始問題是這個。[↩][↩]

- 原文是:「if interest rate 是 7%,we discounted it back to cask flow, if we just discount it back at 7% then we would look at a substantial discount from that」,股東原來的問題起點是這裡。[↩]

- 原文是:「we would probably use a lower discount factor in evaluating any business now under present day interest rates.」,而股東計算 Berkshire Hathaway 內在價值的原始敘述從這裡開始。

稍後回答另一位股東的問題時,Warren Buffett 又再次談到:「稍早之前有位股東提的估值方法完全正確, we had a question earlier today, that made certain supposition 假設 about what could happen at Berkshire, and the formulation was exactly right.」。[↩]

- 出處來自 2004 股東會的這位股東的問題。這麼多年來,葛八只搜集到 1999 年股東會和 2004 股東會這兩次股東提出他們自己計算 Berkshire Hathaway 的公式,非常的具有知識性![↩]