葛八是在研究 insurtech 保險科技公司 GWRE Guidewire Software Inc. 這家公司的過程中,意外發現居然有一家「純」保險公司被許多分析師列為保險科技產業中,且只要提到這家公司,總是正面佳評如潮,引起葛八深入了解這家公司的興趣。一研究下去不得了,除了葛八對 Warren Buffett 平常在股東信中寫的有關保險產業知識的「天書」(比如說 combined ratio 綜合比率,loss ratio 損失率,expense ratio 費用率….這些名詞,之前讀到總是自動跳過)忽然都開始看得懂外,更如獲珍寶般愛上這家公司:KNSL Kinsale Capital Group.

簡介(產業、公司、商業模式)

產物保險 (Property & Casualty, 簡寫 P&C) 大家都曾經有所接觸,在台灣,就有許多產物保險公司,彼此競爭激烈。但是 Excess and Surplus lines(歸屬為 Non-standard insurance 非常規保險, Non-admitted insurance 監理外保險, Specialty insurance 特別保險[1]葛八並不是保險專業人員,所以這些名詞都是葛八本身就該名詞的了解竭盡所能給的翻譯,還盼專業人士可以指正。, 葛八暫譯為「超額、溢額保險」,以下均以 E&S lines 來代替)在台灣似乎很少人了解這樣的保險,比如說 D&O (director and officer) 保險就是 E&S lines 中典型的一個例子。如果要跟傳統的產物保險(比如說大家都熟悉的車險、建築火險、第三人責任險)分別,E&S lines 專門承保「常規保險公司」不願意承保的風險,例如 2017 年當美國 Florida 州連續遭遇多個颶風的襲擊,導致一般產物保險公司損失慘重,許多公司退出 Florida 的產物責任險市場,這時候,在 Florida 的企業主如果想要保險,就會經由保險經紀公司 (insurance brokers) 的轉介,請有這些 E&S lines 保險的公司報價並完成承保。正因為 E&S lines 保險通常是常規保險公司不提供的,所以 E&S lines 保險有一個很大的特性,那就是 pricing & form(定價和承攬範圍?)並不受當局的監理,相較於常規保險被嚴格的管控、保單價格和範圍都需要經由監理當局的同意[2]Admitted insurance 的保單內容、範圍、費率都受到當局嚴格的監理 (approved form and filed rate),如果超出這些範圍,除非申請審議通過,否則就會流入 E&S … Continue reading(曠日廢時),各位可以想像 E&S lines 擁有相當大的定價和承保彈性,簡單來說,在過去,「E&S lines 超額、溢額保險」是 「P&C insurance 產物責任保險」產業的 niche 利基市場。

在這樣的前提下,KNSL 是目前上市保險公司中,惟一一家營收百分之百為 E&S lines 保險的公司。不僅如此,KNSL 甚至專注在「利基市場」中的「利基市場」:中小企業保險市場,也就是「美國、中小微型公司、商業性保險;US small commercial E&S insurance」,可以說是一家極度鑽研利基市場的公司,公司定義這樣市場完全有它的底層邏輯:

- E&S lines: 風險較難評估(定價),許多公司不願意(或無能力)承保,也因此保單 priceing & form 較不受監理限制

- 小、微型企業保險:量大,價低、競爭較不激烈(太辛苦,大公司看不上眼)、定價權更高

KNSL 賺錢的方式是什麼?當小型公司需要商業保險(可能是幫公司財產保險,也有可能是幫公司員工保險,比如說清潔公司幫帷幕玻璃洗窗工人保險),當 retail insurance broker 零售保險經紀公司(保經公司,以下同)幫「被保險主 insured」在一般傳統市場尋找不到願意承保的公司後[3]美國每個州對 E&S insurance 的監理條文不同,有些州甚至要求保險經紀公司必須出具已經詢價三家後未果的文件,才可以把案件轉到 E&S … Continue reading,零售保經公司便會轉向產品線較豐富的 wholesale insurance broker 大盤(批發)保經公司發出產品保險商品搜尋請求,再由批發保經公司向具有 E&S lines 的保險公司發出 submissions 詢價請求。KNSL 收到這類的詢價之後,由公司內的 underwriters 承保人員就該保險產品研究並提出 quotes 報價,再循上述的管道傳回給客戶端(被保險公司)並完成承保程序、收取保費。

當保險承攬範圍內所載明事故發生後,由被保險人(公司)透過保經公司向 KNSL 提出 claims 理賠/索償需求,KNSL 就申請案派出 claims adjusters 理賠師去蒐集證據、調查案情,如果案件合理就賠付或提列 loss reserves 損失準備,如果案件有異常之處,可能就會進入訴訟程序。

這個流程平淡無奇,除了保經公司的部分,大家應該都蠻熟悉的,但是魔鬼出在細節中,讓我們繼續看下去。

成長 growth (TAM, secular trend, future runway, innovation)

在分享有關 KNSL 的 growth 成長前景時,葛八想要先提醒你們,即便投資不會成長的好公司,Warren Buffett認為投資人還是可以得到很好的收益 [4]1994 年股東會,Warren Buffett 說明他和 Charlie Munger 非常願意投資「完全不會成長」的公司;2017 … Continue reading,所以 Warren Buffett 是 quality value investing 的代表人物。但是因為葛八寫這些文章的原因,就是因為希望收集到十、百倍股,所以我們還是要談談 growth 成長,如果沒有(複利)成長,很難找到百倍股(所以葛八屬於 growth value investor,我想你懂的!)。

TAM total addressable market 整體潛在市場

研究一家公司,最重要的是要先定義出該公司所處的市場,以 KNSL 來說,市場可能定義為以下範圍(從大到小):

- P&C insurance 產物保險產業(大市場):2023 的 DWP direct written premiums 直接簽單保費大約是 $1,000 bln 上下 (以下同)

- E&S insurance(利基市場): 2023 年的 DWP 大約是 $116 bln (KNSL Feb2025 presentation p10),佔 P&C insurance market 的 11%。

- Small/middle account 中小微[5]KNSL 的平均保費大約是 $15,600, 號稱也是專注 small/middle account 的 JRVR 的數據是 $26,800。且 KNSL CEO Mike Kehoe … Continue reading型 E&S insurance(利基市場中的利基市場): 這個市場的 TAM 鮮少(也幾乎無法)被估算,(在 2022 年)可能是介於 $70 bln [6]這個數字來自 KNSL 2022Q4 earning call 時,有分析師問 small commercial E&S 的市場被估為 $8bln,而 KNSL 的 CEO Mike Kehoe 認為不止,應該大約是 E&S market 的 … Continue reading,2025 年的現在應該更高。

葛八認為 KNSL 的 TAM 範圍應該是上面第三項的中小微型企業的 E&S 保險,但大多數找得到的分析都把該公司競爭範圍放在整個 E&S 市場(連 KNSL 公司本身的 10K 也不例外,怎麼說呢?人小志氣大?)。

我們先談談 E&S market 為什麼是 P&C insurance 的利基市場,因為從過去的數據來看,毫無例外的 E&S lines 的成長率都比 P&C 市場快速[7]從 2011-2022,E&S 複合成長率約為 11.6%,而 P&C 為 5.6% (KNSL Feb2025 presentation gp10),而在近幾年,這個成長率有加快之勢,從 2017-2021 … Continue reading;除此之外,E&S lines 的 loss ratio 或 combined ratio 也比 P&C 市場的平均值低[8]2001-2023 的 loss ratio, 在 E&S lines 是 69%, P&C 則是 74% (KNSL Feb2025 presentation gp10);如果看 combined ratio,2012- 2021 在 E&S 是 86%,而 P&C 是 100% (JRVR … Continue reading,也就是說,相較於 P&C 整個大市場來看, E&S 是成長比較快、也比較賺錢的局部市場。這樣看來,不難理解為什麼許多公司想要專注於 E&S lines 的市場。但較賺錢的市場的代價就是,參與者必須有較高的承保專業及風險評估的能力(因為這些風險比較難評估,監理市場的常規保險公司不願意用核定的市場費率去承保),換句話說,如果你「沒有三兩三,不要上梁山」,否則看得到也吃不到(這個市場),等於說能夠在 E&S 產品線生存的很好的,都是菁英中的菁英。

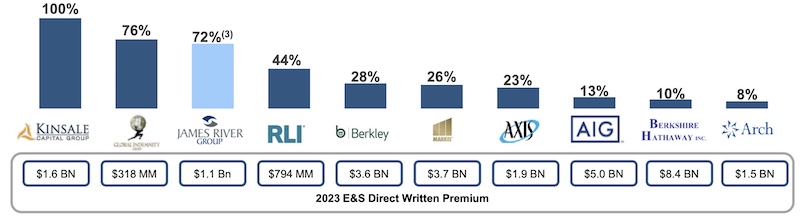

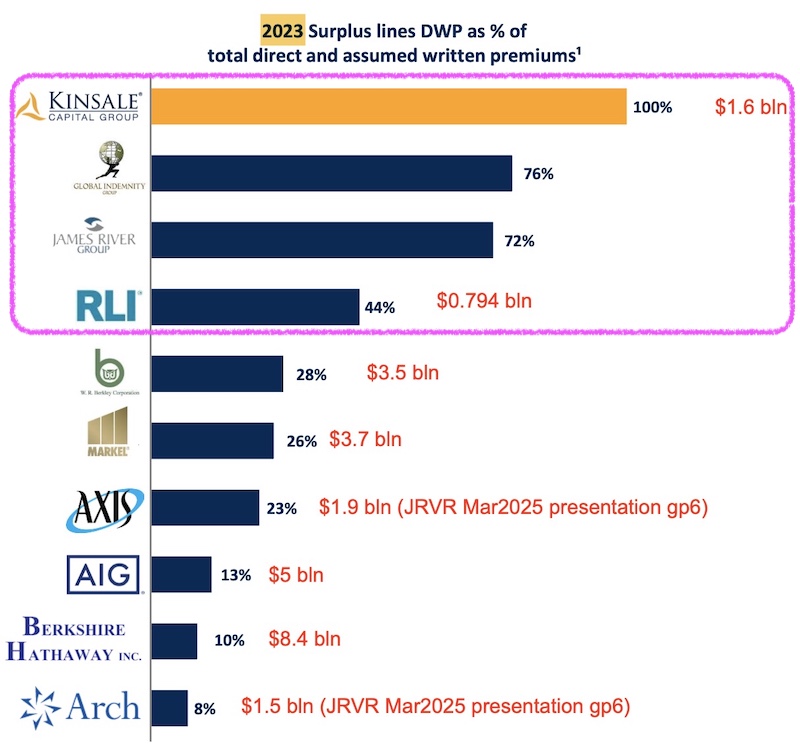

而 KNSL 是美國上市保險公司中,唯一 100% 專注於 E&S lines 的公司:

葛八很喜歡這種擇善而「徹底」固執的經理人,但如果你以為 KNSL 經營階層的執著只有這樣,那你得繼續看下去。

前面有提到,中小微型企業的商業 E&S 保險,因為保險單價低、量大,多數大公司寧願去搶大單而放棄經營這樣「事倍功半」市場,所以這種價低、量大的市場競爭者較少,參與者訂價權較高。但隨之而來的代價就是,競爭者要具備處理這些程序繁瑣小單、耐煩尚且能獲利的能力,又一次的展現「沒有三兩三,不要上梁山」的真諦,沒有這樣的能力,沒辦法做這種生意。KNSL 經營階層再次選擇擇善固執,把自己的市場專注在「中小微型企業的小單」「 E&S 市場」,所以葛八說 KNSL 徹底貫徹選擇「利基市場」中的「利基市場」,並且固守在市場內,逐漸擴大市佔率[9]KNSL 的 market share 從 2016 的低於 0.5% 一直成長到 2024 年的 1.6%,CAGR 年複合成長率為 15.6%. ,如果以目前市佔率 1.6% 的數字來看,未來的想像空間無限。

Secular trend 長期趨勢

要了解,E&S insurance 其實是一個有景氣循環的產業[10]“Our specialty property and casualty insurance subsidiaries are part of a very competitive industry that is cyclical” (RLI 2024AR p6); “The insurance business is cyclical in … Continue reading,受到「供給」、「需求」法則的管制。但是自 2011, 2012, 2013 年到現在,E&S insurance 似乎忘記要循環,已經多年處在價格堅挺的 hard market 硬市場[11]閱讀幾家公司的年報、業績報告,可以常態的看到「費率連續調漲」、「hard market 價堅市場」的這種字眼,E&S … Continue reading,這種價堅市場對保險提供者非常有利,不僅來自費率的調漲,還有保單範圍的限縮(代表風險的管控)。

這麼多年來, E&S lines 長期處於 hard market,業績、費率持續成長,未來 5-10 年呢?成長可期?還是迴歸循環?很難說。我們要看看在背後促成成長的可能因素是什麼,才有辦法回答這個問題。葛八搜集到業內、業外人士的可能歸因[12]資料來源:JRVR Mar2025 presentation p7; Amir Kabir 的文章;Shree Viswanathan 的研究 interview。。 如下:

- 天然災害的威脅加劇,導致巨災保險損失和風險值升高:自 2017年來,自然氣候造成的損害逐步上揚,單年內,常常有數個颶風、龍捲風、野火導致保險公司重大的損失,例如 2025 年初的加州野火。慣性是:只要保險公司遭受鉅額損失,再保險費率就會飆升,甚至讓常規監理保險業者退出市場,這時的市場就由 E&S lines 業者接手,用較高的費率承接風險。

- 法律訴訟、裁判增加導致的 social inflation 社會通膨:比如說食品責任險、專業技術責任險、醫師責任險都會因為人們興訟而造成理賠成本上升,保險公司損失提高。同上,這時保險公司就選擇提高費率,如果因監理問題無法順利提高費率,可以彈性調整費率的 E&S 業者的營收就會上升。

- 產業進步、科技發展,許多新興的風險開始萌生,比如說 cyber security 網際案全風險、類似 Covid-19 等級的健康風險,這些新興的風險難以被傳統業者定價,最終都會落到 E&S lines 業者手上。

葛八相信,長期來看,上述三點都是不會回頭的趨勢。沒錯,這些都不是所謂「爆發式成長」的元素,而是文火慢燉、溫水煮青蛙的長期趨勢,長期投資者應該是很習慣這樣長期緩慢向上的走勢。

但是,KNSL 卻自己添加了一些神祕的佐料,端出以下的成績:

| $ mln | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | CAGR/ average |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Revenue | 80.6 | 141.6 | 186.8 | 222.1 | 315.9 | 459.9 | 653.5 | 838.8 | 1,224.4 | 1,587.5 | 39.3% |

| EPS | 1.06 | 1.24 | 1.16 | 1.56 | 2.86 | 3.87 | 6.62 | 6.88 | 13.22 | 17.78 | 36.8% |

| ROE | 21.6 | 16.2 | 11.1 | 13.5 | 18.9 | 18.0 | 23.9 | 22.0 | 33.6 | 32.3 | 21.1 |

截至 2024 年的過去十年內,KNSL 只發了淨利的 6% 當做股息,再投資比率高達 94%,計算複利成長率 r* ROE 大約是 19.8%,等於 KNSL 把股東投入的錢用將近 20% 的利率在複利。正因為驚人的小公司、大成長,如果你在 2016 年 IPO 時投資 KNSL,到 2024 年會得到一個 15 倍股,而且看起來沒有要停止的意思。

15 倍股?!雖然是「千金難買早知道」,但是既然現在讓我們知道了,一個中低成長幅度的市場中,端出 40% 的成長率,KNSL 的秘密配方是什麼?這樣的複利機運會持續下去嗎?我們繼續看下去。

競爭 competition

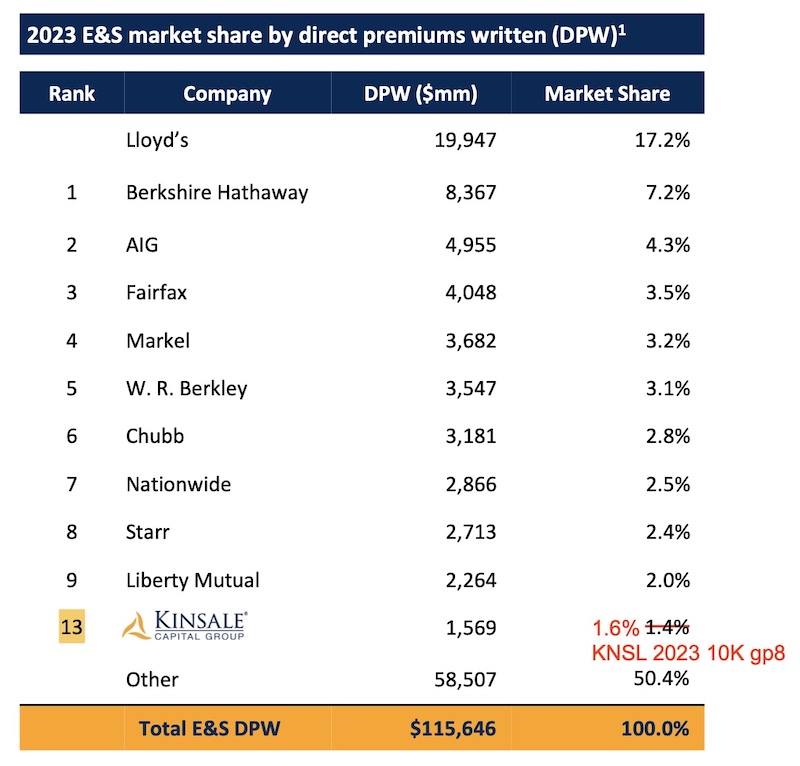

又回到葛八那句老話,想要了解競爭,需要先精準定義市場。如果你認為 KNSL 的 TAM 是 E&S insurance,那麼這個圈子有許多頂頂有名的競爭對手:

沒錯,上表中這個市佔率 7.2% 的 Berkshire Hathaway 就是 Warren Buffett & Charlie Munger 擁有的「那間小公司」旗下的一家保險子公司叫做 Berkshire Hathaway Specialty Insurance,榜單上其他許多赫赫有名的公司,讓葛八覺得 KNSL 憑 1.6% 的市佔率要跟這些怪獸競爭,實在是機會渺茫、不如歸去。

還好葛八從小就有「慎思明辨」的天賦。跟許多分析師思維不同的是,葛八認為 KNSL 的定義市場其實是「P&C 保險下」的「E&S lines」下的「中小微型 commercial 保險」[13]KNSL 也有一些 personal E&S lines,2024 但是所佔比率是 2.6% (KNSL 2024 10K p2) 還相當低。如果有興趣,可以用 “percentage breakdown” 關鍵字搜尋 … Continue reading,這樣的定義下,葛八找到幾家最靠近、可以用來當對照組的競爭公司,他們是 JRVR, RLI, GBLI, MKL[14] … Continue reading。

選擇這三家公司當對照組的理由很簡單,這幾家公司都有意識的想要向利基市場靠攏,逐漸拉高 E&S lines 佔營收的比例[15]定義正確的市場,有助於找出真正的競爭者,以這個例子來說,Berkshire (正確應該說 BHSI Berkshire Hathaway Specialty Insurance,以下同)的 DWP 是 KNSL 的 5 … Continue reading。葛八並不打算一一細談這些公司,在預設你已經對這樣的市場稍作功課、有所熟悉的立場下,葛八想要直搗核心。

(記得葛八說過的嗎?沒有「研究競爭對手,沒有討論競爭優勢」、只就目前業績、官方說法照本宣科的研究報告沒有參考價值!)

競爭優勢 competitive advantage, moat

跟製造業不同,對保險公司來說,簽下一張保單,要很多年後才會知道 COGS cost of goods sold 銷貨成本是多少,是賠錢還是賺錢(記得葛八說的:沒有三兩三,不要上梁山?)。不管是以 P&C insurance 或是 E&S insurance 為範疇,產業都足夠破碎、競爭異常激烈[16]以 US E&S lines 來說,有牽涉風險的保險公司就有 75 家,還有其他 fronting companies(本身不承擔風險,風險都分保給 reinsurance companies … Continue reading,KNSL 本身有什麼能耐跟其他競爭對手對決並勝出?

前面說過,葛八比對了幾家競爭對手 JRVR, RLI, GBLI, MKL,另外參考了兩家公司,一家是 wholesale insurance broker 保險經紀公司 RYAN(KNSL 的供應商及某種程度的競爭對手[17]RYAN 所提供的服務有 MGA/MGU 保險代理人,也就是幫保險公司設計保單、承保、及管理保單(晶圓代工的概念),某種程度上也可以說是吃掉一部分 KNSL … Continue reading),另外一家是美國上市的 insurtech 保險科技公司 GWRE[18]本文一開始就有提到,KNSL 被某些分析師視為 insurtech company 來比較。。我們來看看葛八心目中,KNSL 有哪些競爭優勢,是對照公司所沒有的?

Proprietary technology platform 專有科技平台

這項優勢被葛八列為第一的原因是,沒有這項優勢,以下準備要列出 KNSL 其他的競爭優勢似乎也難以成立。

科技可以幫助人類(及公司)自動化、更有效率,科技公司內有一套數位運行平台絕對是再理所當然也不過的事情。但是許多保險公司都是有上百年歷史的公司,內部所使用的軟體作業平台仍是多年(不是幾年,是數十年)前的 legacy systems 老舊系統,原因無他,因為這些軟體置換困難、耗時費工且整合難度極高(各位應該有聽過南山人壽耗資 116 億元的「境界成就」之亂,所釀的慘況讓當時的杜英宗董事長被下台的慘劇,就能理解),而且越老的、執行購併越多次的保險公司,公司的古老軟體系統就越複雜,甚至同一家公司內的多個系統彼此之間互相不認識,互相無法溝通。

「老保險公司」的「老保險系統」軟體問題的嚴重性,連 Berkshire Hathaway 都無法倖免,例如 Geico 內部就有高達 500-600 個互相不通的軟體讓 Ajit Jain 大傷腦筋;其他如 MKL Markel Group Inc, AIG American International Group, Inc., WRB W.R. Berkley Corp 這些赫赫有名的大公司無一倖免,這也催生出專注於提供 P&C insurance 軟體解決方案的公司,如 GWRE。

KNSL 在 2009 年公司創立之初,就有意識的解決這樣的問題,所以針對公司的運行開發一套專屬軟體系統,且核心軟體及服務完全由公司內部的工程師所自建,各個軟體也互通有無,且持續的收集資料、自建 data warehouse 資料庫來輔助保單設計、經營的決策,這在其他競爭對手內不僅少見,而且可以說是絕無僅有。

這樣的專有科技平台,在量大、單價低的中小微商業 E&S insurance 發揮極大的作用。KNSL 可以在最短 1 個小時,最長不超過 24 小時內,針對大盤保險經紀公司的詢價做出報價,競爭對手幾乎無一有這樣的能耐(通常要一個星期,甚至更久),而且這項優勢短期內也幾乎不可能被超越。

如果你覺得這樣的說服力不夠,葛八還可以提出另一項數據。KNSL 的 quotation rate(針對詢價案件而提出報價回覆的比率)大約是 65-70%,JRVR 的比率是 20%,100 件只報價 20 件,也導致成交率相距甚遠,這完全歸功於 KNSL 自有科技平台的助益。

不僅如此,自有科技平台還協助了另外一個競爭優勢的發生:low cost producer 低價生產者, 等一下葛八會跟你詳細報告!

Rationality 擇善固執、堅持己見

這個標題下的不倫不類,首先,rationality 中文翻譯是「理性」,二來「堅持己見、擇善固執」算是什麼競爭優勢?弄不好反而可能是致命的缺陷。

可是 KNSL 卻完美的用「理性、擇善固執、堅持己見」來演繹了它的實際成果,即便業界競爭對手很想、卻無力模仿,而且葛八估計未來這樣的情況很可能會持續下去,且聽葛八娓娓道來。

第一,固守「利基市場」中的「利基市場」就是一個相當不容易的堅持。葛八非常喜歡「專注」這樣的特質(完全符合葛八的的個人哲學)。真實的情況是,一家公司(或個人),選擇「不做什麼」比選擇「要做什麼」更困難。對照組的競爭對手可能擔心因為過度聚焦會讓 TAM 目標市場太小,導致即便了解專注的優勢,仍然忍不住想要多管齊下[19]最常見的就是同時進軍「E&S lines」,「Specialty Admitted Insurance」和「Specilaty Reinsurance」,其實這三個事業都屬於廣義的 specialty insurance … Continue reading。但是 KNSL 2009 年成立時,就處於周遭百年老店環俟的狀況下,採取「利基市場」的策略來求生存完全是合理的作法,只是 KNSL 更徹底執行「不做什麼」比「做什麼」這個重要的理念,固守自已的市場在「中小微型商業 E&S lines」練兵。

另外,KNSL 選擇中小微型企業市場,是因為這類市場「量多、價低、競爭少、高利潤」的特色,葛八之前在「最好的競爭就是:?」 這篇文章就說明過,尋找低競爭、高毛利(因為沒有人想要做)這種違反人類「喜歡湊熱鬧」的天性的方法,是最好的競爭策略(葛八愛死 Charlie Munger 分享的處理馬屍的老人這個故事)。如果你以為當中小微市場飽滿以後,KNSL 會往中大型商業保險進軍、進入紅海跟 AIG, BRK, MKL 這些大公司競爭?那你就錯了,KNSL 會往更小微的 personal E&S 個人市場鑽[20]2025Q1 KNSL earning call, Mike Kehoe 回答分析師的提問。2024 KNSL 的平均保費大約是 $15,000,而最靠近的競爭對手 JRVR 的數據是 $26,800,你可以很清楚的感覺到 … Continue reading,確保自己處於能力圈中、維持競爭優勢。你能感受到這個策略的強大原力嗎?

第二,KNSL 堅持「underwriting 承保、claims management 理賠」由公司自理而不外包。理由除了節省成本、降低 expense ratio 外,更深層的意義是「承保、理賠」這兩項能力是保險公司的核心技術,熟捻承保作業可以讓保險公司更了解風險定價及新保單開發,因此 KNSL 擁有業界最多的 26 條產品線;而理賠自理可以讓保險公司更精準的設定「reserve for loss and loss adjustment expense 保險理賠準備金」,兩者都是重中之重。

如果外包承保流程給「MGA/MGU 保險代理人」或具有 binding authority 的保險經紀人,還牽涉利益衝突的問題。任何「經紀公司」(不論是不動產、證券或是保險業),「成交」都是佣金計價的基礎(鮮少是「客戶有沒有獲利」,身為投資人,你應該很有感),保險公司把承保外包,等於是自己放棄對 loss ratio 損失率的完全掌控。許多競爭對手不是不明白這點,但是對於量大、錢少的中小微型保單,仍是慣性的外包這些業務,不然就乾脆不做。

由此看來, KNSL 保留「承保、理賠及資訊科技自理」這三項核心能力,你可以領悟到 KNSL 是一家重視自有核心技術的「技術型保險公司」,這也是有些競爭對手想做卻無力跟進的「競爭優勢」。

Low cost producer 低價格提供者

KNSL 幾乎擁有業界最低的 expense ratio 費用比率,低的有點讓人難以想像。

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

| KNSL | 24.8% | 22.8% | 21.4% | 22.2% | 20.8% | 20.6% |

| JRVR | 19.6% | 26.7% | 23.0% | 23.6% | 26.6% | 31.4% |

| RLI | 42.6% | 40.8% | 40.3% | 39.5% | 39.9% | 37.8% |

| GLBI | 39.7% | 38.0% | 37.4% | 39.2% | 38.6% | 39.0% |

| MKL | Not disclosed | 36.0% | 35.3% | 33.2% | 34.2% | 35.3% |

最低的費用率,代表 KNSL 使用最低的 underwriting, acquisition and insurance expenses 承保、穫客、保險費用來達成保費收入。報表上的低費用是結果,擁有這樣結果的原因是什麼?

「Expense management 費用管理」幾乎深植 KNSL 的 DNA 內,如果你人在台灣,試著點入 KNSL 的官網,你會發現 KNSL 不想浪費流量在不太可能是客戶的點擊上面[21]但是 IR 投資人關係網頁卻可以造訪(因為外國人也可能是股東)。葛八發現不是只有 KNSL 是這樣,KMX CarMax … Continue reading;另外 KNSL 把總部設在 Virginia 州的小城市 Richmond,且全美國只有這樣一個辦公室大樓,以節省管理費用。

可以說,KNSL 的競爭優勢是環環相扣。前面提到「專有科技平台」讓 KNSL 在管理保險報價、承保、理賠、保單管理、保險決策都更有效率,也因為這個優勢,讓 KNSL 給付給保險經紀人的佣金也較競爭對手平均值低了 1-2%,原因在於快速的報價、高報價比率,及完全由自己掌控承保流程(相較於其他保險公司把承保外包,交給保險代理人、保險經紀人「代工」),也直接降低了佣金比例,間接降低了 expense ratio 費用率,而較低的費用率又讓 KNSL 的保單訂價更有吸引力,這點,非常像 Warren Buffett 心心念念「Geico 的競爭優勢是 low cost producer」幾乎是如出一轍。而 KNSL 的 CEO Mike Kehoe 勤儉持家的個性,幾乎跟 Geico 的 Tony Nicely 是一模模一樣樣。

總之,節儉的 CEO、且能化節儉為實際財務表現,通常是一個投資人絕對不想要錯過的「持久競爭優勢」,只要這個 CEO 還持續在位!所以接下來,讓我們看看 KNSL 的 management 經營階層!

Management 經營階層 (skin in the game, shareholder orientation, integrity and capability)

研究一家公司的經營階層,當然主要關心的是「正直與能力」,還有是不是「股東導向」。如果發現不在乎股東且不老實正直的經營者,Warren Buffett 希望這些高管「dumb and lazy 又笨又傻[22]出處來自 19981015 Warren Buffett speaks with Florida University, … Continue reading 」,而葛八是完全不會考慮投資這種人經營的公司。

KNSL 的經營階層中,CEO Mike Kehoe 及 COO Brian Haney 兩位是公司早期的主要創辦人,兩人從「前前公司 Colony Insurance 」到「前公司 JRVR(沒錯,就是 KNSL 的競爭對手之一)」一直到創辦 KNSL,已經有將近 30 年的共事經驗。其中 Brian Haney 本來是擔任公司的 Chief Actuary 總精算師,可以說是保險公司的技術核心人物,但因為 Brian Haney 異常低調,除了 earning call 之外,很少對外談話,所以葛八在這個部分,主要談論的主角是 CEO Mike Kehoe。

而 Mike Kehoe,則讓葛八「一見鍾情」!

Shareholder Orientation 股東導向

(撰寫中,未完成……)

References

| ↑1 | 葛八並不是保險專業人員,所以這些名詞都是葛八本身就該名詞的了解竭盡所能給的翻譯,還盼專業人士可以指正。 |

|---|---|

| ↑2 | Admitted insurance 的保單內容、範圍、費率都受到當局嚴格的監理 (approved form and filed rate),如果超出這些範圍,除非申請審議通過,否則就會流入 E&S lines 市場。 |

| ↑3 | 美國每個州對 E&S insurance 的監理條文不同,有些州甚至要求保險經紀公司必須出具已經詢價三家後未果的文件,才可以把案件轉到 E&S 承保公司的手中。 |

| ↑4 | 1994 年股東會,Warren Buffett 說明他和 Charlie Munger 非常願意投資「完全不會成長」的公司;2017 年股東會解釋他們旗下有許多獲利非常強勁的公司,但完全不會成長(沒有複利能力,但能產生許多現金供他們投資,See’s Candy 就是一個代表)。基於願意投資「不會成長的好公司」這項特質,所以葛八說 Warren Buffett & Charlie Munger 兩位是 quality value investing 的代表人物。他們也知道 「growth 成長具有強大的威力,但能夠有 profitable growth 的公司不多」,就算有,股價被低估的機率也很低。 |

| ↑5 | KNSL 的平均保費大約是 $15,600, 號稱也是專注 small/middle account 的 JRVR 的數據是 $26,800。且 KNSL CEO Mike Kehoe 曾經舉例客戶是餐廳、牙醫師等型態,所以葛八認為 KNSL 的公司不僅是中小企業,還往下發展包括員工 10 人以下的微型企業。 |

| ↑6 | 這個數字來自 KNSL 2022Q4 earning call 時,有分析師問 small commercial E&S 的市場被估為 $8bln,而 KNSL 的 CEO Mike Kehoe 認為不止,應該大約是 E&S market 的 2/3- 3/4,而 2022 年整體 E&S market 的 DWP 大約是 $100 bln, 所以葛八直接抓 $70 bln. |

| ↑7 | 從 2011-2022,E&S 複合成長率約為 11.6%,而 P&C 為 5.6% (KNSL Feb2025 presentation gp10),而在近幾年,這個成長率有加快之勢,從 2017-2021 年複合成長率大約為 19% (JRVR Mar2023 presentation gp8)。 |

| ↑8 | 2001-2023 的 loss ratio, 在 E&S lines 是 69%, P&C 則是 74% (KNSL Feb2025 presentation gp10);如果看 combined ratio,2012- 2021 在 E&S 是 86%,而 P&C 是 100% (JRVR Mar2023 presentation gp8)。 |

| ↑9 | KNSL 的 market share 從 2016 的低於 0.5% 一直成長到 2024 年的 1.6%,CAGR 年複合成長率為 15.6%. |

| ↑10 | “Our specialty property and casualty insurance subsidiaries are part of a very competitive industry that is cyclical” (RLI 2024AR p6);

“The insurance business is cyclical in nature, with “hard 價堅市場” and “soft 價軟市場” cycles.” (JRVR 2024 10K p22); “Throughout the past year we enjoyed both price and volume increases which have continued into 2002. The market has turned after many years of cutthroat competition and significant underwriting losses (soft market). (MKL 2001AR p4, gp12). |

| ↑11 | 閱讀幾家公司的年報、業績報告,可以常態的看到「費率連續調漲」、「hard market 價堅市場」的這種字眼,E&S 業界這幾年對這個看法的口徑相當一致。事實上,E&S insurance 大致上從 2001-2006 是 hard market;2006-2011 進入 soft market;2011 迄今都是屬於費率年年調升的 hard market (KNSL Feb2025 presentation p10)。換句話說,自 KNSL 2009 成立,2016 IPO 一直到現在,都尚未經歷過 soft market,葛八認為這是投資者需要放在心上的一件事。 |

| ↑12 | 資料來源:JRVR Mar2025 presentation p7; Amir Kabir 的文章;Shree Viswanathan 的研究 interview。 |

| ↑13 | KNSL 也有一些 personal E&S lines,2024 但是所佔比率是 2.6% (KNSL 2024 10K p2) 還相當低。如果有興趣,可以用 “percentage breakdown” 關鍵字搜尋 10K,可以找到相關佔比資料。 |

| ↑14 | 各位在研究「競爭對手」時,要了解每家公司都有不同的個性、不完全相同的營業內容。很少有機會發現兩家競爭對手營業項目組成完全相同,這本來就很正常。 |

| ↑15 | 定義正確的市場,有助於找出真正的競爭者,以這個例子來說,Berkshire (正確應該說 BHSI Berkshire Hathaway Specialty Insurance,以下同)的 DWP 是 KNSL 的 5 倍,但是 KNSL 的案子 BHSI 不想做(太繁瑣),而 BSHI 的案子 KNSL 也做不了(風險胃納量不同),所以葛八研判 BHSI 不在 KNSL 目前的目標市場內。 |

| ↑16 | 以 US E&S lines 來說,有牽涉風險的保險公司就有 75 家,還有其他 fronting companies(本身不承擔風險,風險都分保給 reinsurance companies 再保險公司,以賺手續費為主)及不計其數的 MGA/MGU(幫沒有保險技術的公司「代工」承保的組織(或個人),競爭不可不謂激烈。 |

| ↑17 | RYAN 所提供的服務有 MGA/MGU 保險代理人,也就是幫保險公司設計保單、承保、及管理保單(晶圓代工的概念),某種程度上也可以說是吃掉一部分 KNSL 的生意。 |

| ↑18 | 本文一開始就有提到,KNSL 被某些分析師視為 insurtech company 來比較。 |

| ↑19 | 最常見的就是同時進軍「E&S lines」,「Specialty Admitted Insurance」和「Specilaty Reinsurance」,其實這三個事業都屬於廣義的 specialty insurance 下,只是需要的風險定義專業略有不同。 |

| ↑20 | 2025Q1 KNSL earning call, Mike Kehoe 回答分析師的提問。2024 KNSL 的平均保費大約是 $15,000,而最靠近的競爭對手 JRVR 的數據是 $26,800,你可以很清楚的感覺到 KNSL 維持小微市場的決心及能力。 |

| ↑21 | 但是 IR 投資人關係網頁卻可以造訪(因為外國人也可能是股東)。葛八發現不是只有 KNSL 是這樣,KMX CarMax 也是這樣,如果你真的想要一探究竟,只好用 VPN 矇混。 |

| ↑22 | 出處來自 19981015 Warren Buffett speaks with Florida University, 原本是跟年輕學生討論「雇用員工」的標準,也期許莘莘學子對自己品格的關注應該更甚於智慧與能力。 |