Charlie Munger 非常喜歡引述 Einstein 愛因斯坦說過的一句話1:

Everything should be made as simple as possible, but not simpler.

Albert Einstein, 翻譯 by eddie Wu

盡可能將每件事變得越簡單越好,而不僅是簡化。

上一篇,葛八提到有關 Warren Buffett 計算內在價值的算式,應該是非常簡單,而且應該是簡單到可以用「心算」就快速估算。這篇文章,葛八想要直接粗暴的跟你們說 Warren Buffett 用來計算內在價值的「算式」是什麼,並且在下一篇提出他曾經在年報上直接算給大家看的說明,但是在那之前,葛八想要先給你們一個估值的觀念。

估值就是在預測未來,在幫任何一家公司估值的過程中,充滿了許多「estimation and assumption 估計和假設」,其中最重大的假設之一是,該公司會被假設為:永久都存在;也就是假設「現金流會長期無限的產出」;換成專業的說法就是:折現期是無限長。

所以你會聽到 Warren Buffett 說計算現金流的期間是:「between now and judgement day 從現在到審判日2」或是「a hundred years or until the business is extinct 100 年或直到公司滅亡3」。如果你說 Warren Buffett 沒有用 Excel 試算表,所以這樣的假設對他好計算,那麼葛八可以告訴你超級會使用 Excel 試算表的 Aswath Damodaran 教授在他的著作「The dark side of valuation」也是假設:「理論上,公司,尤其是上市公司,可以持續永久產生現金流4,並稱這樣的假設是「不得不考慮的 complication 副作用」。

這樣的假設,對長期投資人來說,葛八覺得相對合理,尤其是折現期長達 40 年之後與「永續」之間,大概差值不到 5%,你們可以自己用 Excel 表來試算看看;再來,如果這些被評估公司都是葛八精選的好公司,預期它們可以持續長期營運,也相當合理。

如果接受這個假設,那麼就像愛因斯坦所說的,事情可以變得極度簡單了。葛八就「粗暴的」直接給你們 Warren Buffett 用來評估內在價值的算式。

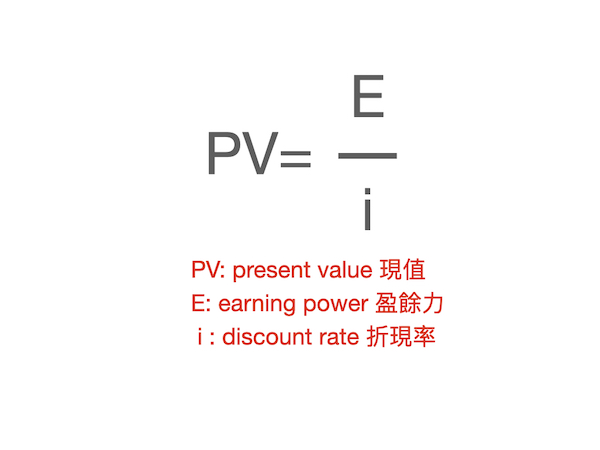

Perpetuity 永續年金

用「perpetuity」 搜尋 wiki 會跑出來「永續年金」,代表一種會「永遠支付固定金額」的收益的年金,套用在企業投資來說,就是永遠會產生相同金額現金流的公司。它的公式如下:

這個公式 (又稱為 Perpetuity Present Value Formula) 的使用方法也很簡單,根據之前葛八所提的「估算內在在價值的步驟」第二步,我們可以根據這家公司過去的 owner earnings 業主盈餘表現,再綜合我們對公司的了解(很重要)後,大概可以得到一個有關這家公司未來 10 年、20 年、30 年可以產生的現金流,稱為 earning power 盈餘力,根據公式,把 earning power 除以折現率,就可以大致上得出這家公司的「未來現金流量的折現值」,也就是內在價值。

這個公式是用來假設公司所產生的現金流都沒有再投資(也就是沒有複利,如同債劵,你可以看 什麼代表公司的成長率 這篇來了解複利的機制),粗暴而簡單。

Growing perpetuity 增長型永續年金

跟永續年金每年產生固定金額收益不同的是,增長型永續年金除了永續不間斷、固定的產生收益外,每個期間的收益會逐期以相同的比率成長。這代表了這個投資「自帶成長」,它產生淨現值的公式如下:

如果你想要知道這公式是怎麼導出來的,可以看增長型永續年金,或是 growing perpetuity 。這樣的算式讓你聯想到什麼?沒錯,成長。

如果你找到一家公司的 earning power 盈餘力能夠以每年 2% 的比率成長,而你的折現率是 10%,那麼只要把 earning power 除以 8% (10%-8%=2%) 則可以得到這家永續成長型公司的「未來現金流量的折現值」,也就是內在價值。

Present value discount formula 折現公式 vs. PE ratio 本益比

以上所提的計算算式,不論是「永續年金」或「增長型永續年金」,計算方法會讓你們覺得有點熟悉。假設折現率是 10%,那麼用 E/i= E/10%= E*10,這不就是跟 PE ratio (E* PE ratio= price, PE ratio= P/E)是 10 倍一模一樣嗎?

所以 1995 年股東會的時候,有股東提到「目前利率 7-8%,大概等同於 12- 13 倍本益比」這種說法。如果折現公式就等同於乘以本益比,那麼為什麼不使用 PE ratio 本益比就好呢?

有一個很大的差異是,折現公式所使用的折現率是有一定的範圍的,上述公式中的 「i」是所估計未來持有投資期間預估的長天期(公債)利率,而預估長期利率都處於超低利率(比如說 i= 1%, 本益比= 100; i= 2%, 本益比= 50)是不合理的,這樣的假設下,你會投資到本益比超級高的公司。

所以使用合理的、預估的、未來長天期利率折現,可以避免你投資本益比 50 倍、100 倍的公司,因為本益比是相對性的,如果該產業的所有公司都擁有很高的本益比(假設 50- 100 倍),採用「本益比法」的投資者會覺得合理而逕自投資(因為採取比價法),但是採用「折現公式法」(估值法)思維的投資人卻不會做「長天期折現利率只有 1-2% 」的投資,這是兩者非常不同的原因。

Then what? 然後呢?

讀到這裡,如果你對葛八給你的以上資訊充滿懷疑,非常正常,怎麼可能估算內在價值會這麼簡單粗暴?你想要問的第一個問題大概是:「葛八有什麼證據說這是 Warren Buffett 用來計算內在價值的算式?」。

事實上,以上兩個算式,大概金融業內人士都相當熟習,只是他們可能不同意 Warren Buffett 會使用這樣簡單的計算。關於內在價值的計算,這只是起點,葛八之前說過,Warren Buffett 曾經在股東信演算過以上兩個算式,並且有許多次在股東大會跟回答股東提問時提到相關算法,所以葛八準備在下幾篇文章介紹 Warren Buffett 做過的計算。

葛八相信,擁有這些資訊,可以幫助你們看得懂 Warren Buffett 在股東信、股東大會所談論的內容,然後發現,wow, 好像一切都通了!

所以我們先來看這篇:Media economics 媒體經濟學,Valuation math 估值數學!

(本篇完)

- 引述來自 2001 股東會,Charlie Munger 的回答。股東原始問題是這樣。這個問題引發了 Warren Buffett 和 Charlie Munger 超長的回答,內容牽涉到 cost of capital 資金成本、big idea 靈機一動的(投資)想法、sustainable competitive advantage 持久競爭優勢。從該問答,你應該會獲益良多![↩]

- 這個說法,Warren Buffett 說過無數次,簡單舉例就像:1998 年股東會;2000 年股東會;2004 股東會。[↩]

- 出處:1997 股東會。[↩]

- 原文是:「In theory, a business, especially if it is publicly traded, can keep generating cash flows forever.」,出處是 The dark side of valuation, 3rd edition, Chapter 1, page 2.[↩]