(本文中的 「growth trap 成長股陷阱」等同「quality trap 品質股陷阱」,兩個名詞於文中可互通、互換)

很多人都聽過 「value trap 價值股陷阱」這個名詞。

價值投資人喜歡用「五毛錢的價格」買「一塊錢的價值」的投資,這也是葛八曾經提過價值投資的設計,就是讓你不(容易)賠錢的投資方法。另外,葛八也提過 Benjamin Graham 所定義的投資1是:「付出資金,在『完整的分析研究』下,以期確保『本金的安全』和『滿意的報酬』,這是屬於『投資 (investment)』,任何不符合上述定義的就是『投機 (speculation)』」。

問題是,即便經過完整的研究分析、確保本金的安全、滿意的報酬,可是最後卻顯示你當初以為的「一塊錢價值」,結果證實只有「兩毛五的價值」,這就是「value trap 價值股陷阱」,也就是當初市場的定價是正確的:「一個東西便宜,是有它的底層原因的」。導致估值錯誤的原因在於,這家公司是有問題的公司,是品質不佳的公司。

同樣的,「growth trap 成長股陷阱」同樣也是估值錯誤,但跟 value trap 有個根本的不同點在於,growth trap 導致估值錯誤的公司是好公司,是有價值的公司,用相同的比喻就是,你當初以為是用「五毛錢的價格」買到「一塊錢的價值」,但是經過時間的驗證後,最後證實只有「六毛錢的價值」。

如果要用一句話來形容「growth trap 成長股陷阱」/「quality trap 品質股陷阱」,那就是:為成長(或品質)付出太高的代價。一旦成長或品質不如預期(價值不如預期),那價格將遭遇劇烈的修正,你原本新中預期的十百倍股將會夢碎成為「獲利不如預期股」。

所以跟 「value trap 價值股陷阱」最終賠錢的結果不同,「growth trap 成長股陷阱」最終可能還是賺錢的(只是沒有賺那麼多)。之所以稱為陷阱,是因為我們常常不自覺的為了「好公司」而付出太高的價格。

葛八要從 Warren Buffett 自己親自承認過兩個「買太貴」了的投資介紹起。

Warren Buffett 的兩個案例

Warren Buffett 不曾提過什麼「growth trap 成長股陷阱」或「quality trap 品質股陷阱」這樣的名詞。但他曾經坦承過兩個「買太貴」了的案例,也就是說為了「價值」付出了太高的「價格」的案例。

KHC The Kraft Heinz Company 的 Kraft 部分

Berkshire 在 2013 年跟 3G Capital 共同買下 H. J. Heinz Company(以下 Heinz),緊接著在 2015 年再度跟 3G Capital 聯手,用 Heinz 購併了 Kraft Foods Group, Inc(以下:Kraft),也就成為我們現在熟知的 KHC The Kraft Heinz Company。在投資了四年之後,Warren Buffett 在 2019 的股東會上首度承認:「對 Kraft 的部份,我們付出了太高的價格」;「Kraft 只用 $7 bln 的有形資產就可以賺到 $6 bln 的利潤2,是令人驚嘆的好公司,但你有可能付出太高的價格(反而讓公司包袱沈重、表現平平)」。

既然說買太貴,我們來看一下 2014 年的 Kraft 是怎樣的一家公司,如果你是 Warren Buffett,你願意用多少錢買下它?

| bln 十億美元 | Market cap 市值 | Total assets 總資產 | Book value 股東權益 | Revenue 營收 | Net income 稅後淨利 (前三年平均值) | Normalized earning power 常態化盈餘力3 |

|---|---|---|---|---|---|---|

| 2014 | $36-$40 bln | $22.9 bln | $4.4 bln | $18 bln | $1.8 bln | $1.7 bln |

| 2014 年 Kraft 數據 | ||||||

話說因為要被購併,Kraft 有許多品牌的無形資產價值被重新估計,導致資產負債表上的 intangible assets 無形資產和 goodwill 商譽暴增,我們可以試著來比較購併前的 Heinz 和合併後的 KHC 的數據:

| bln 十億美元 | Market cap 市值 | Total assets 總資產 | 商譽加無形資產 | Book value 股東權益 | Revenue 營收 | Net income 淨利 |

|---|---|---|---|---|---|---|

| 2014 Heinz4 | $20 bln | $37.8 bln | $26.4 bln | $7 bln | $10.9 bln | $0.7 bln |

| 2015 KHC | $88 bln | $123 bln | $105 bln | $57.8 bln | $18 bln | $0.65 bln |

| 2018 KHC | $52.5 bln | $104 bln | $86 bln | $51.7 bln | $26 bln | -$10 bln |

| 合併前的 Heinz 和合併後的 KHC | ||||||

我們可以看到為什麼 2018 淨利是 -10 bln(-100 億美元),原因是因為 2018 股價緩步下跌到跟淨值差不多($52 bln),迫使經營階層必須進行資產減值測試,才產生了一次性的 $15.4 bln 資產減損損失,如果除去這項 non-cash 非現金支出,2018 年 KHC 大概是淨利 $6 bln,這也就是為什麼 Warren Buffett 說「用 $7 bln 的有形資產就可以賺到 $6 bln 的利潤」。因為資產負債表的資產太虛胖,KHC 總共在 2018, 2024, 2025 進行了三次資產減損處理,股東帳面上損失慘重。

追究其原因,就是 Heinz 在購併 Kraft 時,總購併金額 $52.6 bln5,遠遠超過 Kraft 帳上的有形資產,導致大筆的無形資產和商譽堆在資產負債表上,當業績的表現又不如預期時,導致股價下跌,最後不得不以資產減損收場。

Berkshire 在 Heinz, Kraft 總共出了多少錢投資呢?大概是 $9.5 bln6,持有 KHC 26.8% 股權,這筆投資目前市價大約是 $7.2 bln,葛八估計 Berkshire 歷年來收到的股息也有 $7 bln,所以 Berkshire 投資的這 13 年來還是沒有賠錢,但是不能說是一筆好投資就是了,這也是為了心目中的好公司,付出太高價格的結果。當年 Warren Buffett 完成交易的當時,對 KHC 的品牌力量是頗有信心的,這結果也是他後來所始料未及的。

Precision Castparts

Kraft 的收購發生在 2015 年,Warren Buffett 在 2019 年承認付出太高的價格。而 PCC Precision Castparts Corps(之後:PCC)收購發生在 2016 年,Warren Buffett 在 2020 股東信承認:「這家公司,我買貴了7」。巧合的是,4 年前的購併、同樣是好公司、4 年後坦承出價過高,兩件事分別發生在 2015, 2016 年,這跟當時的大環境是有關聯的,葛八稍後會分析。

Berkshire 購併 PCC 的總價格是 $37.7 bln(其中包含承受 $4.6 bln 借款負債),當時 PCC 是一家公開發行公司,我們來看一下 PCC 被購併前的一些數據,讓你也可以大概估一下,如果是你,你會出多少錢買這家公司?

| bln 十億美元 | Total assets 總資產 | Book value 股東權益 | Revenue 營收 | Net income 淨利 | Free cash flow 自由現金流量 | Owner earnings 股東盈餘 |

|---|---|---|---|---|---|---|

| FY2013 | $16.9 bln | $9.8 bln | $8.3 bln | $1.4 bln | $1.1 bln | $1.3 bln |

| FY2014 | $18.6 bln | $11.4 bln | $9.5 bln | $1.6 bln | $1.5 bln | $1.7 bln |

| FY2015 | $19.4 bln | $11 bln | $10 bln | $1.5 bln | $1.2 bln | $1.7 bln |

| PCC 在購併前的財務數據 | ||||||

Warren Buffett 在年報中盛讚 PCC 是一家好公司 (a fine company),是產業中最好的一家,並且對 CEO Mark Donegan 讚不決口。而且他認為他對 PCC 的判斷沒有錯誤,PCC 長期還是會成為一家賺得 high return on tangible assets 的公司(記得 Warren Buffett 也是用同樣的指標來敘述 KHC 嗎?) ,只是他犯了一個錯誤:

I was wrong, however, in judging the average amount of future earnings and, consequently, wrong in my calculation of the proper price to pay for the business.

翻譯成白話文就是:Warren Buffett 對 PCC 的未來過度樂觀,錯估了 normalized earning power 常態化盈餘力(葛八在這篇文章談過這個名詞),因此高估了投資的價格。雖然 Warren Buffett 把 PCC 的投資定調成一個 investment mistakes 投資錯誤(付太高價格),但其實這段期間發生了許多不可控的事件。比如說波音 737Max 的機瘟事件,更遑論 2019 年起 Covid 19 對航空業的衝擊,而航太工業正是 PCC 的營收主要來源。

PCC 在 2020 年的稅前淨利大約只有 $650 mln,較 Berkshire 購併前少了一半,這也導致 2020 年有一筆針對 goodwill & intangible assets $11 bln 的資產減損(是不是很熟悉?)。來到 2024 年呢?PCC 的營收是 $10.4 bln,稅前淨利是 $1.9 bln,跟 2015 年比起來,成長並不大。

Warren Buffett 現在仍然持有 PCC(和 KHC),如果是你,是不是早就賣掉了?!

踩陷阱的原因

跟 value trap 一樣,追根究柢,會踩入 growth trap 也是因為估值的失誤(通常是估太高,導致買太貴),所以葛八這邊想要探究的,其實就是估值的技術,是什麼原因讓投資人迷航,做出錯誤的決策?

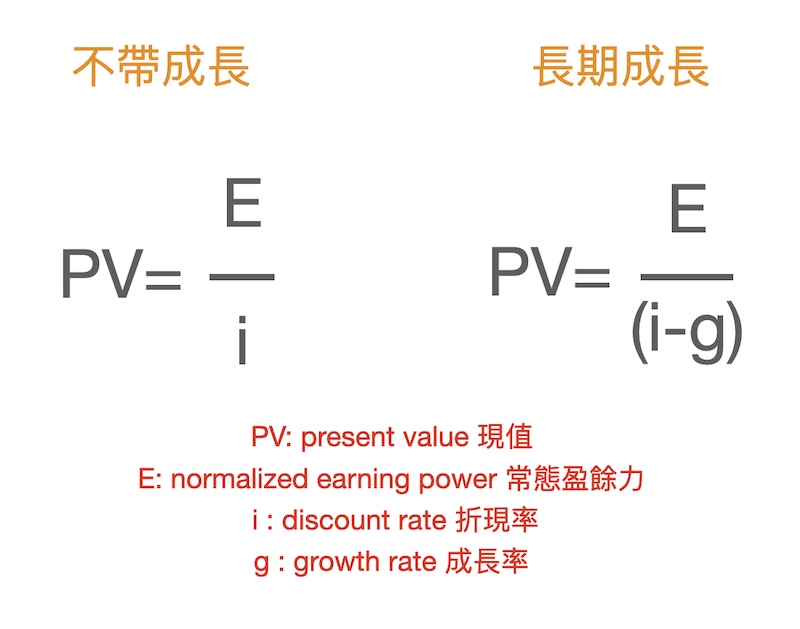

首先,我們先複習一下估值的方式,葛八把有關內在價值計算的文章都寫在這裡。其中,葛八提出 Warren Buffett 可能用來計算內在價值的簡單公式如下:

葛八也在年報中找出 Warren Buffett 使用這兩個公式的證據,尤其 Warren Buffett 又是眾所周知的不使用電腦(的試算表)及計算機。所以以上的公式也是葛八用來估算內在價值的方法8。

而估值的大致步驟如下:

- 計算公司的實際獲利 owner earnings

- 根據 owner earnings 來估計公司未來的 normalized earning power

- 設定「折現率」、「安全邊際」、「所設定的成長」等參數

- (套入上述公式)估算 intrinsic value 內在價值是大於、靠近於、或小於/遠小於目前的市場價格

- 決定等待或買進

大部分的公司,都是以不成長的假設去計算,所以我們在這裡的說明,也都只用「不帶成長」公式來說明。

長時間低利率的影響

不知道各位有沒有這樣的感覺,在 2010 之後一直到 2022 年,有好長的一段時間,美股許多好公司的股價都高高在上,讓葛八用估值法計算出來的內在價值,幾乎很少有機會買到想要的公司。主要的原因就是:「長期極低的利率」。

話說利率影響資產的價值/價格,在接近於零的利率下,所有資產的價格都一飛沖天,而這正是 2010 年一直到 2022 年的寫照。

Federal fund rate

而選擇折現率(上述折現公式的分母),使用的是預計持有公司 20 年的未來長天期公債利率,而不是目前「幾近於零」的利率。這也就造成估值低於當前價格的狀況,而且是長期低於當前價格。假設你身處 2015 年,當時的你根本不知道未來的利率走向,或這樣的零利率還會持續多久。如果嚴格遵守估值紀律,你會滿手現金,投不出去,這就是低利率的影響。

前面所說,Warren Buffett 在 2015, 2016 所做的兩個投資決策,就被長期低利率影響。Warren Buffett 在 2016 年投資 Precision Castparts 的當下,就坦承「因為低利率,付出較高的價格9來購買 PCC。」,雖然這只是 Warren Buffett 為 KHC 或 PCC 付出太高價格的原因之一。

投資很大部分是一種藝術

假設你現在身處於 2015 年,你估算出來的內在價值「長期」低於當前的價格,這時候,你有幾個選擇:

- 堅持估值紀律,耐心等待。這樣的結果是,一等要等到 2022 年,這年利率開始上調,市場對資產的定價才開始鬆動。這可是長達 7, 8 年的等待,殘酷的意志力考驗。

- 嗯……,也許我估的太保守了,所以我試著調整:

- Normalized earning power 常態盈餘力:讓它更大一點,最近公司的表現還不錯,誰說公司不可能賺更多的錢呢?

- Discount rate/hurdle rate 折現率:也許我設定的折現率 7% 太大了,畢竟現在的聯邦基礎利率將近於零……

- Margin of safety 安全邊際:也許我設定 50% 的安全邊際太大了,Warren Buffett 說好公司可以用小一點的安全邊際……

- 「不帶成長」變更為「長期成長」:也許我該設定這家公司的 normal earning power 是會成長的,我試著加上一點成長率(換個公式)好了……

以上任何的一個調整,都可以是合理的作法,因為「估值本身就是一種藝術」。因為估值是假設未來,沒有任何一個人對未來能夠百分百確定,適度的調整,讓我的估值看起來合理、能夠下單買入,幾乎沒有人可以說是錯。尤其自己的估值長期低於市場價格的痛苦,是很煎熬的,當別人手上滿手投資,股價時時上漲,若不彈性調整,很可能讓你懷疑人生。

看(法)錯(誤)

即便你估值極度有紀律之下,還是可能發生單純就是「看錯」了的情況。而這有許多面相:

- 你對公司/產業的了解不如你的預期:比如說 Warren Buffett 就自承看錯 PCC 的前景,給了錯誤的 earning power, 從而算錯內在價值,買進錯誤的價格。

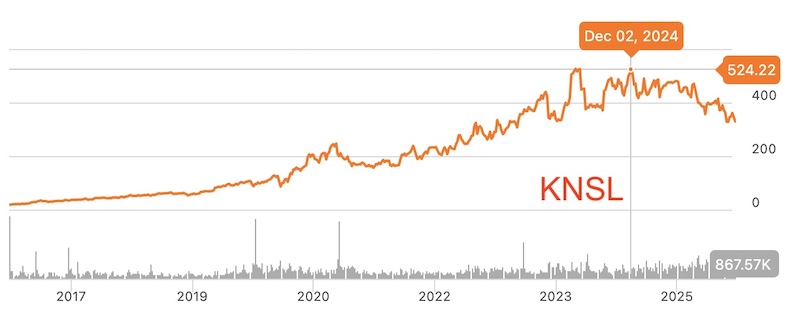

- 誤把景氣循環股當成成長股:一直到最近,葛八才了解 5871 中租原來是屬於景氣循環股,其實也就是經過十多年的偽裝,現在才出現因「credit cycle 信用循環」而現出景氣循環股的原貌;KNSL 也是在多年的「hard market 硬市」之後,忽然出現要轉入「soft market 軟市」的循環現象。這兩種情形,都會導致估值的設定改變。

- 過去不曾出現的競爭:KHC 因為 Costo, Amazon 這些零售商店及 Kirkland 這類的強勢通路品牌的出現,讓 Kraft 和 Heinz 的品牌光環褪色,這在過去從來不曾出現,也讓 Warren Buffett 始料未及。

- ……族繁不及備載……

雖然說波特的五力分析有提到「Threats of Substitutes 替代產品威脅」,但是由於「You don’t know what you don’t know 你不知道自己不知道什麼」是不爭的事實,既然不知道了,也就無從預測或預防了,結果就是看錯,踏入成長/品質陷阱。

葛八的案例

沒有什麼比「從錯誤的投資」學習更有效率了,尤其是從別人的錯誤學習。

本文一開始用 Warren Buffett 的兩個案例,可以說都是為了好公司(為了品質),付出了太高的價格。葛八也有一個親身的案例,是為了成長,付出了太高的價格,所以這一篇文章標題才會是「Growth trap 成長股陷阱」。要知道,「quality trap 品質股陷阱」和「growth trap 成長股陷阱」兩者本質是類似的,根本的特質都是標的物是好公司。長期來說,投資好公司即便踩入陷阱,也不太會讓你賠錢,但付出太高的價格會讓你賺不了什麼大錢。

KNSL

話說葛八是在 2025 年初,在研究其他保險公司的時候,偶然讀到一篇文章提到 KNSL Kinsale Capital Group 這家公司。在花了一個多月浸淫其中之後,忽然有一天讀懂了 KNSL 的競爭優勢後,就愛上了這家公司,更可怕的是葛八對 KNSL 的經營階層一見鍾情。當你有「愛」之後,就會變得瘋狂,於是葛八迅速犯了第一個錯誤:「在還沒有完成估值前,就管不住自己的投資了第一筆資金」。

Warren Buffett 說過:「先搞懂一家公司值多少錢,如果你無法搞懂這家公司值多少錢,你就沒有資格投資它的股票10。」。葛八在還沒有完成對自己對 KNSL 的估值前,就以當時的市價投資了,可見當時有多麼欣喜若狂,當時的心理只有一個念頭:「既然我讀懂了這家公司,不趕快投資,等一下越漲越高怎麼辦?!」

接下來連著兩次,在公司市值分別有機會下跌 15% 及 20% 時持續投資買進。而且這期間,KNSL 的營收依然每季 yoy 都以將近 15% 的比例成長。你可以想一想:別人都看不懂的「獨特競爭優勢」、「令人激賞的經營階層」、「市佔率只有 4%」、「業績持續的成長」,市值卻高高低低,不知道什麼時候要一衝向上…

葛八這時候只有 2024 10K或更往前的資料,將成為我估值的基石,在這個案例中,葛八犯了(當時不自覺)的低級錯誤就是:沒有估值數據就開始投資了。沒有估值數據就無法設定 Margin of Safety 安全邊際,沒有安全邊際就沒有 downside protection 下檔保護。

到了 2025 年 11 月,根據所設定的參數,估值出來了,葛八估出可以購買的價格(包含安全邊際)應該是第一次進場價的 70% (0.7X),但是現實的狀況卻是,過去三次進場的平均價格其實是 0.9X。如果葛八的估值正確的話,代表這是一個活生生「買貴了」的案例 (0.9X – 0.7X= 0.2X)。

這是一件嚴重的事情嗎?其實葛八估值相當保守,過去已經非常習慣在估值價位以上投資,就像上面所述, Warren Buffett 在長期低利率時段,也不得不以較高價格投資,所以當時葛八也不覺得這 0.2X 特別有問題。

有趣的是,「這次真的不一樣」。自 2024-2025 升息以來,許多過去望不可及的好公司的價格都大幅度的向下修正,每家公司都有它修正的原因,比如說 AI 對軟體股的威脅,造成 Adobe, Salesforce, 向下修正,CPRT, FICO, FISV 等許多好公司都是。利率就像重力一般,牽引著資產的價格。KNSL 似乎聽到葛八的估值,竟然穩穩回落到葛八所計算的估值附近,即便公司業績並沒有下修也一樣,真正落實了葛八「買貴了」這件事。

葛八和 KNSL 的故事才剛開始,而葛八過去誤踩「growth trap 成長股陷阱」(且沒有公開)的歷史還有不少鎖在抽屜中,當然未來踩陷阱的機緣也絕對不只如此。葛八相信 KNSL 是一家好公司,但是好公司也會有無法成功的價格11,估值是一個偉大的藝術,還有許多可以讓投資人體驗的學問,靜靜等待投資人親自去發掘。

而葛八,就先留下這篇文章,並且耐心等待時間的驗證。

Take home message 主要訊息

既然寫了這篇文章,那麼葛八從 Warren Buffett 的兩個案例,和自己的一個案例中學到了什麼?

估值還是一項藝術

即便選擇參數時,採取「合理的設定、適度的保守」原則,但因為參數的選擇並不是估值的主要關卡,估值真正的關卡在於你要不要遵守自己的估值?因為完全遵守可能代表多年枯燥的、耐心的在市場外等待,尤其「稍微」調整參數並沒有任何律法明文禁止,更沒有哪一個人能對自己的選擇毫不懷疑。葛八的低級錯誤是在還沒有估值前就開始投資,但即便估值出來,也難保葛八不會稍稍調整參數,尤其當你「就是很想投資」的時候,誰說把 margin of safety 完全邊際從 50% 改成 80%、或是把折現率從 7% 改成 5% 是絕對的錯誤呢?

藝術就是藝術!你沒有辦法用科學界定。

Value trap vs. growth trap 的界線

最大的差別就是標的是不是「好公司」。幸運的是,判斷是不是好公司,像我們這樣的 laypeople 普通人,跟專業的分析師差別並不大。簡單的產品、長期的績效、低調的經營階層等等。踩到 value trap 跟踩到 growth trap 的結果會相當的不同,選擇好公司是投資主要的工作,而且普通投資人並不是完全做不到,其次才是估值。

估值 vs. 比價 (valuation vs. pricing)

葛八針對這兩者的不同,特別寫了一篇文章。「Valuation 估值」所估的是內在價值,是有限度的、是被「折現率」限制住的;而「pricing 比價」則是無限的,是相互比較出來的,當你聽到「SaaS(Software as a Service,軟體即服務)商業模式的估值通常比傳統軟體或實體產業要高」或是「營收倍數 vs. EBITDA 倍數」這類的言語,這些都是「比價」,而不是估值。比價會讓你買到天價,估值不會。

而我們要的是合理的「估值」。

價值 vs. 價格

最後一個重點是,決定你是不是買貴了的,是內在價值,不是市場先生給出的價格,而決定內在價值的,是公司的公司的盈餘力、是公司的 owner earnings 業主盈餘。如果你根據計算出來的內在價值投資後,發現後來市場先生的願意出的價格低於你當時的投資價,這叫做「undervalued 市場低估」,不叫做「買貴了」;而你是少賺了,並不是賠錢了。

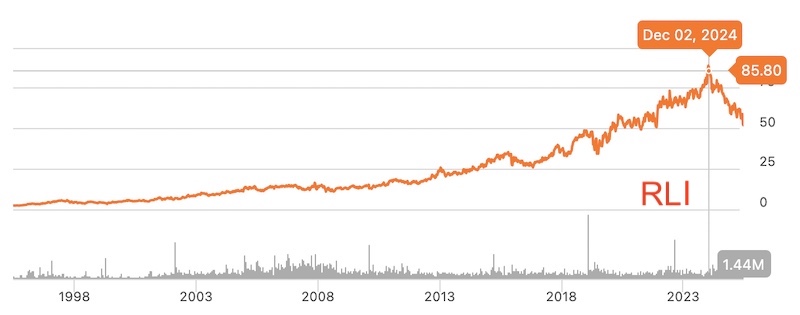

搞懂「價值 vs. 價格」是最基本的功課,而且順序是先算出價值,再來看價格。長期投資者只有兩個時間點需要看價格,一個是買進的時候(大多數),另外一個就是賣出的時候(很少數)。葛八的文章中,很少 po 股價圖(因為多數時間都不需要),但現在破例 po 給你看:

RLI 是 KNSL 的競爭對手之一,也是家好公司。

KNSL 和 RLI 的「市場先生報價」都從 2024 年底開始回檔向下。

不管是 KNSL 或是(競爭對手之一的) RLI,「價格」都大略從 2024 年底開始下修,但是內在「價值」卻大致維持不變,這樣的結果,讓這兩家公司都變成更好、更值得期待的投資。葛八只能說「市場先生」的 「pricing 比價」是沒有理性的,也不一定有邏輯。

但是投資人務必記得一件事:市場(先生)是來服務你的,不是來指導你的!別被反客為主了!

(本篇完)

Footnote 註釋:

- 出處:Intelligent Investor, 1949 edition, Ch.1, p3[↩]

- $7 bln 的有形資產對比賺到 $6 bln 的利潤,return on tangible assets 是 驚人的 86%。[↩]

- 這是葛八自己計算的,算法是將前三年的 owner earnings 股東盈餘平均。[↩]

- 資料來源:2014 Heinz 10K.[↩]

- KHC 2015 10K p68.[↩]

- 在購買 Heinz 時有一筆 $8 bln 的優先股,後來 KHC 已經贖回。其他的資本來源是以借款的方式併購。記得嗎?3G Capital 可是 Private equity 私募基金,以借款的 LBO 來購併是很正常的。[↩]

- 2020 股東信,p4,原文是:「 I paid too much for the company.」[↩]

- 但是因為葛八會使用電腦(的試算表),所以在計算成長時,多了一個設定成長期的功能,這樣的方法,以後再寫文章說明。[↩]

- 這個股東會的對答發生在 2016 年,股東詢問 Warren Buffett 長期低利率對估值的影響。Warren Buffett 坦承低利率讓他付了較高的價格。[↩]

- 這句話是在 Charlie Rose 對 Warren Buffett 的訪談,原文是:「Figure out what the business is worth. If you can’t figure out what the business is worth, you’ve got no business buying the stock.」。[↩]

- Warren Buffett 在 2019 年股東會談到 KHC 的故事時,提到:「there’s some price at which we could have bought into See’s Candy and it wouldn’t work.」,即便是像 See’s Candy 這樣的好公司,都有無法成功的價格。[↩]